Deudores Comerciales Activo Corriente

2

Www Famcp Es Wp Content Uploads 15 1 Pdf

Ejercicios Resueltos Sobre Contabilidad

Enunciado Practica Efe Docsity

Tema 9 Activo Corriente Iii Deudores Comerciales Y Otras Cuentas A Cobrar Enunciados Sin Soluciones Pdf Free Download

2

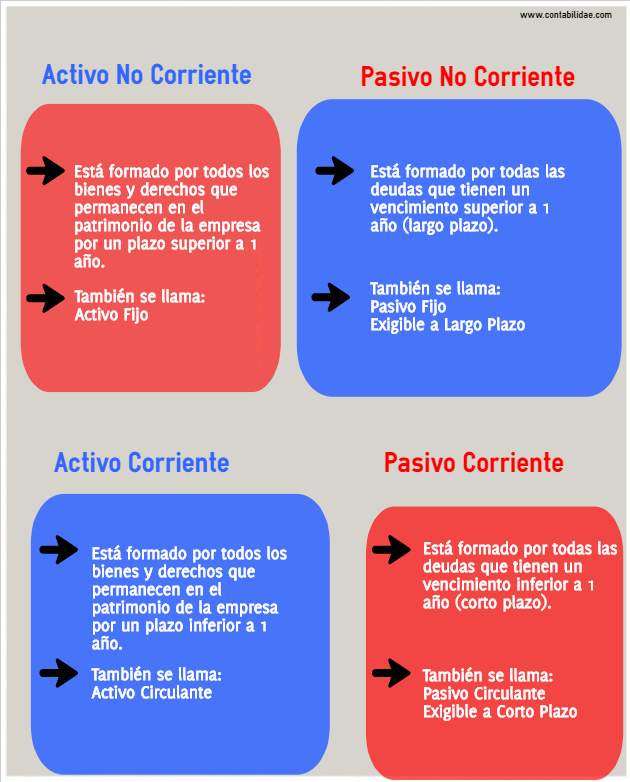

El activo corriente, también llamado activo circulante o liquido, es el activo de una empresa que puede hacerse líquido (convertirse en dinero) en menos de doce meses Como por ejemplo, el dinero del banco, las existencias, y las inversiones financieras Además podemos entender el activo corriente como todos aquellos recursos que son necesarios para realizar las actividades del día a día.

Deudores comerciales activo corriente. Deudores comerciales no corrientes (N, A, P) NECA 6ª8* ACTIVO CORRIENTE (N, A, P) Activos no corrientes mantenidos para la venta (N, A) 580, 581, 5, 5, 584, (599) Existencias (N, A, P) 30, 31, 32, 33, 34, 35, 36, (39), 407 Comerciales (N) 30, (390). Inversiones financieras a corto plazo Inversiones financieras a corto plazo en instrumentos de. Activos clasificados como mantenidos para la venta 17 11,427,252 11,427,252 total activo corriente 424,397,,136,156 activo no corriente deudores comerciales y otras cuentas por cobrar 61 119,600,449.

242 Activo corriente Elementos del patrimonio que se esperan vender, consumir o realizar en el transcurso del ciclo normal de explotacin, as como, con carcter general, aquellas partidas cuyo vencimiento, enajenacin o realizacin, se espera que se produzca en un plazo mximo de un ao contado a partir de la fecha de cierre del ejercicio. Activo corriente realizable hace referencia al stock, mercancía e inventario disponible para la comercialización que posee una organización Clasificación El activo corriente se puede clasificar en las siguientes partidas principales Activos no corrientes mantenidos para la venta Existencias Deudores comerciales y otras cuentas por cobrar. Activo corriente, activo circulante, activo realizable a corto plazo y activo disponible El activo circulante es un concepto similar al activo corriente , como ya se ha indicado anteriormente Sin embargo, estos dos términos no son exactamente iguales, si bien son términos que pueden ser intercambiables el uno por el otro.

Deudores comerciales y otras cuentas por cobrar (Nota 3) Deudores Clientes 47,6% $ (9515) Total Activo Corriente 31,4% $ () ACTIVO NO CORRIENTE DEUDORES CLIENTES (Nota 4) 0 100,0% $ PROPIEDAD, PLANTA Y EQUIPO (Nota 5) 15,4% $ (). DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Clientes Deudores III EFECTIVO Y OTROS LÍQUIDOS EQUIVALENTES Caja Bancos 00 1500 500 500 500 000 TOTAL ACTIVO (AB) Nº de cuenta PATRIMONIO NETO Y PASIVO Importes (euros) A) PATRIMONIO NETO (**) 3350 B) PASIVO NO CORRIENTE. Cuentas Comunes del Activo Corriente Disponible caja, bancos, inversiones temporales Cuentas por Cobrar Inventarios Gastos anticipados impuestos y seguros Preoperativos En cuanto a las provisiones, desaparece el epígrafe específico del balance, ya que las provisiones se integran dentro de las deudas.

ACTIVO 18 17 Var % VARIACIÓN ACTIVO CORRIENTE Disponible 7748 61% $ 4849 Inversiones 16% $ () Efectivo y equivalentes de efectivo (Nota 2) 10% $ Deudores comerciales y otras cuentas por cobrar (Nota 3). ACTIVO CORRIENTE ( III ) DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 901 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con otros deudores de tráfico no incluidos en otras cuentas del grupo 4". Se divide en activo corriente y activo no corriente a) El activo no corriente Deudores comerciales y otras cuentas a favor (Deudas que generan un derecho de cobro a corto plazo);.

La línea de otros deudores corrientes incluye conceptos tales como importes pendientes de recibir de promotores de centros comerciales en concepto de incentivos de alquiler (nota 24) y saldos correspondientes a operaciones de diversa naturaleza. Los activos corrientes tienen una clasificación en función a su naturaleza y el grado de convertibilidad en efectivo, estos pueden ser Activo corriente Disponible Son la fuente más liquida de efectivo con que cuenta la empresa para financiar. El balance de situación hace una distinción entre activo fijo y activo corriente En este artículo nos centraremos en el activo corriente también llamado circulante, que no es otra cosa que aquellos bienes y derechos que permanecerán en la empresa menos de un año Sigue leyendo!!.

ACTIVO CORRIENTE Existencias Mercaderías;. Activo no corriente Grupo 3 Existencias Grupo 4 Acreedores y deudores comerciales Grupo 5 Cuentas financieras Grupo 6 Compras y gastos Grupo 7 Ventas e ingresos Grupo 8 Gastos imputados al patrimonio neto Grupo 9 Ingresos imputados al patrimonio neto Activos por diferencias temporarias. Un uso popular de las deudas comerciales es incluirlas en los estados financieros de las empresas Las intercambios por cobrar, también conocidos como cuentas por cobrar, se registran en el activo corriente del balance, mientras que los intercambios por pagar, también conocido como las cuentas por pagar se registran como pasivos corrientes.

Deudores comerciales y otras cuentas por cobrar (55,329,538) 231,645 Otros activos no financieros (5,379,852) 6,099,786 Inventarios (10,5,342) (5,216,296). A cobrar, otros deudores, activos financieros corrientes y efectivo son los principales activos financieros de Befesa, reflejando la máxima exposición al riesgo de crédito, en el caso de que la contraparte tercera no cumpliese con las obligaciones a las que se han comprometido. En este último caso sólo cuando no deban reflejarse en la cuenta 446.

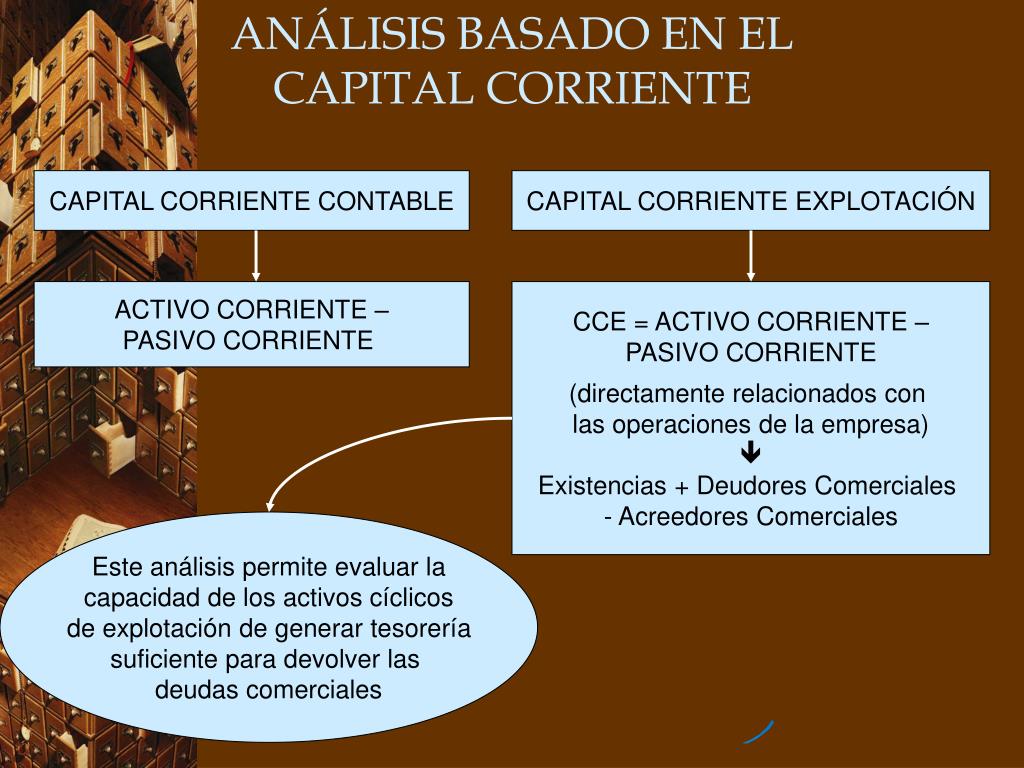

Dividiendo el “Activo corriente” minorado en las “Existencias” y en los “Deudores comerciales” entre el “Pasivo corriente” Solvencia Refleja la distancia a la que la empresa se encuentra de la quiebra Informa sobre la garantía que para los acreedores supone el activo de la empresa y la capacidad de éste para satisfacer. Cuentas comerciales por cobrar y otras cuentas por cobrar corrientes o deudores bajo NIIF Este es el tercer elemento del estado de situación financiera, denominado deudores, se refiere a las cuentas por cobrar a los clientes, estas son cuentas comerciales por las ventas causadas y acumuladas, que se tienen para convertirlas en efectivo Las cuentas comerciales por cobrar son un instrumento financiero, que en NIIF para Pymes la encontramos en la sección 11 y 12, donde nos indica que es un. Por lo que respecta al activo corriente, el aumento se ha motivado principalmente por la incorporación de las existencias comerciales de RAF imperialtobaccocom 462 million of additional goodwill as a result of the inclusion of 50% of RAF and the minority interests of RTM and Logista Italia.

ACTIVO CORRIENTE ( III ) DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 901 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con otros deudores de tráfico no incluidos en otras cuentas del grupo 4". A su vez, dentro de los recursos ajenos o exigibles, diferenciaremos entre corriente y no corriente, en función de si el plazo en que deberá efectuarse el reembolso es inferior o superior al año La estructura prevista en el Plan General de Contabilidad es la siguiente ACTIVO A) Activo No Corriente. Entre los activos financieros se Deudores comerciales y otras cuentas a cobrar Damit umfassen kurzfristige Vermögenswerte auch Que las adquisiciones o consumos que hayamos realizado en el ejercicio se imputen al mismo, aunque la factura del proveedor o acreedor tenga la fecha del siguiente ejercicio.

El activo corriente incluye activos (tales como existencias y deudores comerciales) que se van a vender, consumir y realizar, dentro del ciclo normal de la explotación, incluso cuando los mismos no se esperen realizar dentro del periodo de doce meses desde la fecha del balance. Los activos corrientes tienen una clasificación en función a su naturaleza y el grado de convertibilidad en efectivo, estos pueden ser Activo corriente Disponible Son la fuente más liquida de efectivo con que cuenta la empresa para financiar. Los clientes son quizás el concepto más importante dentro de lo que se clasifica como deudores Entre otros conceptos que conforman los deudores, el decreto 2650 contempla los siguientes Cuentas corrientes comerciales Cuentas por cobrar a casa matriz Cuentas por cobrar a vinculados económicos Cuentas por cobrar a socios y accionistas.

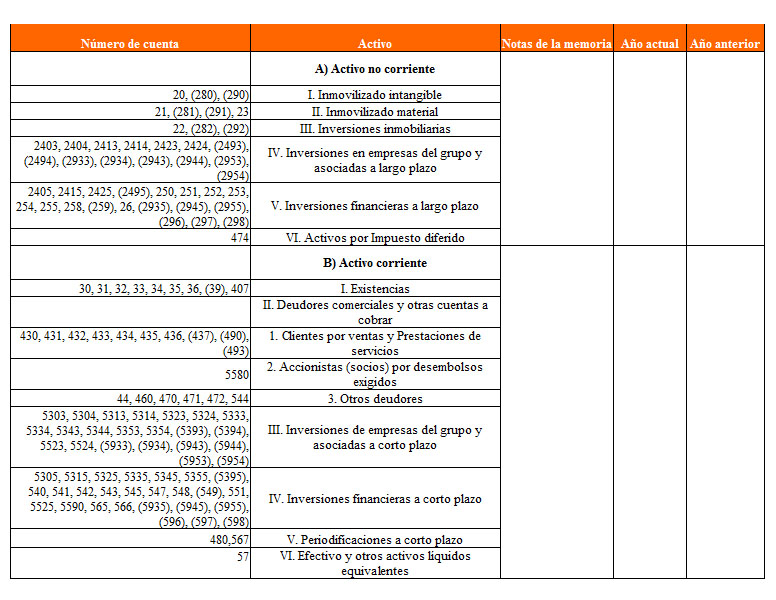

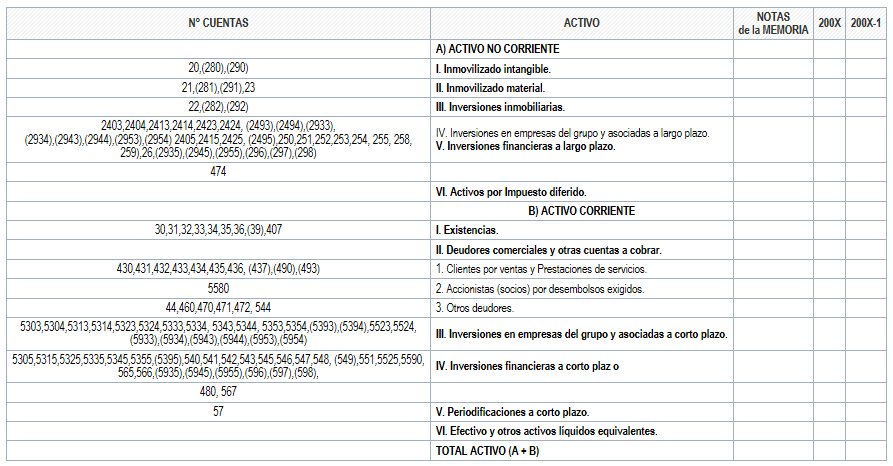

Deudores, efectos comerciales a cobrar Créditos con deudores, formalizados en efectos de giro aceptados Se incluirán en esta cuenta los efectos en cartera, los descontados, los entregados en gestión de cobro y los impagados;. Notas ACTIVO CORRIENTE Efectivo y equivalente al efectivo 3 $ ,7,964 Deudores comerciales y otras cuentas por cobrar 4 494,084,803 Inventarios 5 15,770,995 Inversiones 6 7,500,000 TOTAL ACTIVO CORRIENTE $ 600,253,762. Los demás elementos del activo se clasificarán como no corrientes Cuentas de activo circulante Activos no corrientes mantenidos para la venta Existencias Deudores comerciales y otras cuentas a cobrar Inversiones en empresas del grupo y asociadas a corto plazo Inversiones financieras a corto plazo Periodificaciones a corto plazo.

Activo corriente, activo circulante, activo realizable a corto plazo y activo disponible El activo circulante es un concepto similar al activo corriente , como ya se ha indicado anteriormente Sin embargo, estos dos términos no son exactamente iguales, si bien son términos que pueden ser intercambiables el uno por el otro. Nota 10 Deudores comerciales y otras cuentas a cobrar 35 Nota 11 Patrimonio Neto 36 Nota 12 Pasivos financieros 41 Nota 13 Obligaciones y otros valores negociables 43 Nota 14 Deudas con entidades de crédito y derivados 45 Nota 15 Deudas con empresas del grupo y asociadas 48 Nota 16 Instrumentos financieros derivados y política de gestión de riesgos 51. ACTIVOS Y PASIVOS CORRIENTES Objetivos didácticos 1 Efectivo y otros medios líquidos equivalentes 2 Deudores por operaciones comerciales 3 Acreedores por operaciones comerciales 4 Existencias 5 Información a facilitar en las Cuentas Anuales Contabilidad Financiera Bibliografía.

Los activos financieros incluyen las cuentas de deudores comerciales y otras cuentas a cobrar, y los pasivos financieros las cuentas de acreedores comerciales y otras cuentas a pagar. Deudores comerciales y otras cuentas por cobrar (Nota 3) Deudores Clientes 47,6% $ (9515) Total Activo Corriente 31,4% $ () ACTIVO NO CORRIENTE DEUDORES CLIENTES (Nota 4) 0 100,0% $ PROPIEDAD, PLANTA Y EQUIPO (Nota 5) 15,4% $ (). Por lo que respecta al activo corriente, el aumento se ha motivado principalmente por la incorporación de las existencias comerciales de RAF imperialtobaccocom 462 million of additional goodwill as a result of the inclusion of 50% of RAF and the minority interests of RTM and Logista Italia.

Si se toma el modelo del balance el activo corriente está formado por las siguientes partidas activos no corrientes mantenidos para la venta, existencias, deudores comerciales y otras cuentas por cobrar, inversiones en empresas del grupo y asociadas a corto plazo, inversiones financieras a corto plazo, periodificaciones a corto plazo y. Los activos corrientes son los que se encargan de determinar la capacidad de pago que tiene una determinada empresa, y es a su vez un aspecto muy relevante tanto por parte de las entidades financieras como por los proveedoresCuando nos referimos al activo corriente hacemos referencia a todos aquellos bienes y derechos que tiene una empresa y que pueden venderse para transformarse en dinero. Adems, se consideran corrientes a aquellos activos aplicados para la cancelacin de unpasivo corriente, o que evitan erogaciones durante el ejercicio Son componentes del activo corriente las existencias, los deudores comerciales y otras cuentas a cobrar, las inversiones financiUn activo circulante es un bien o derecho lquido o que puede.

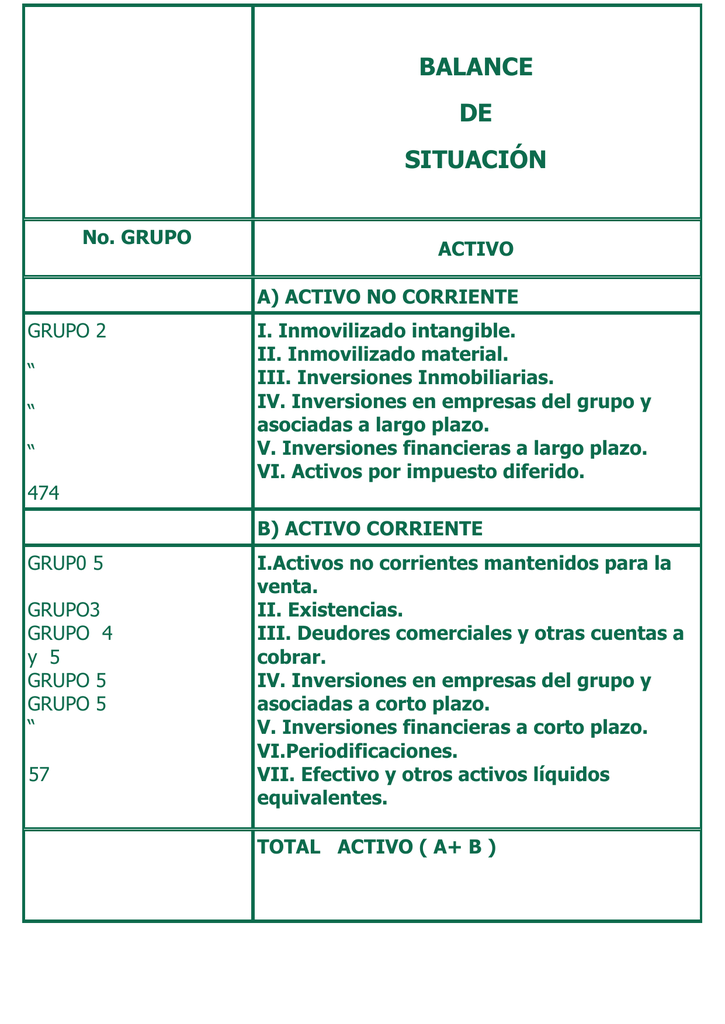

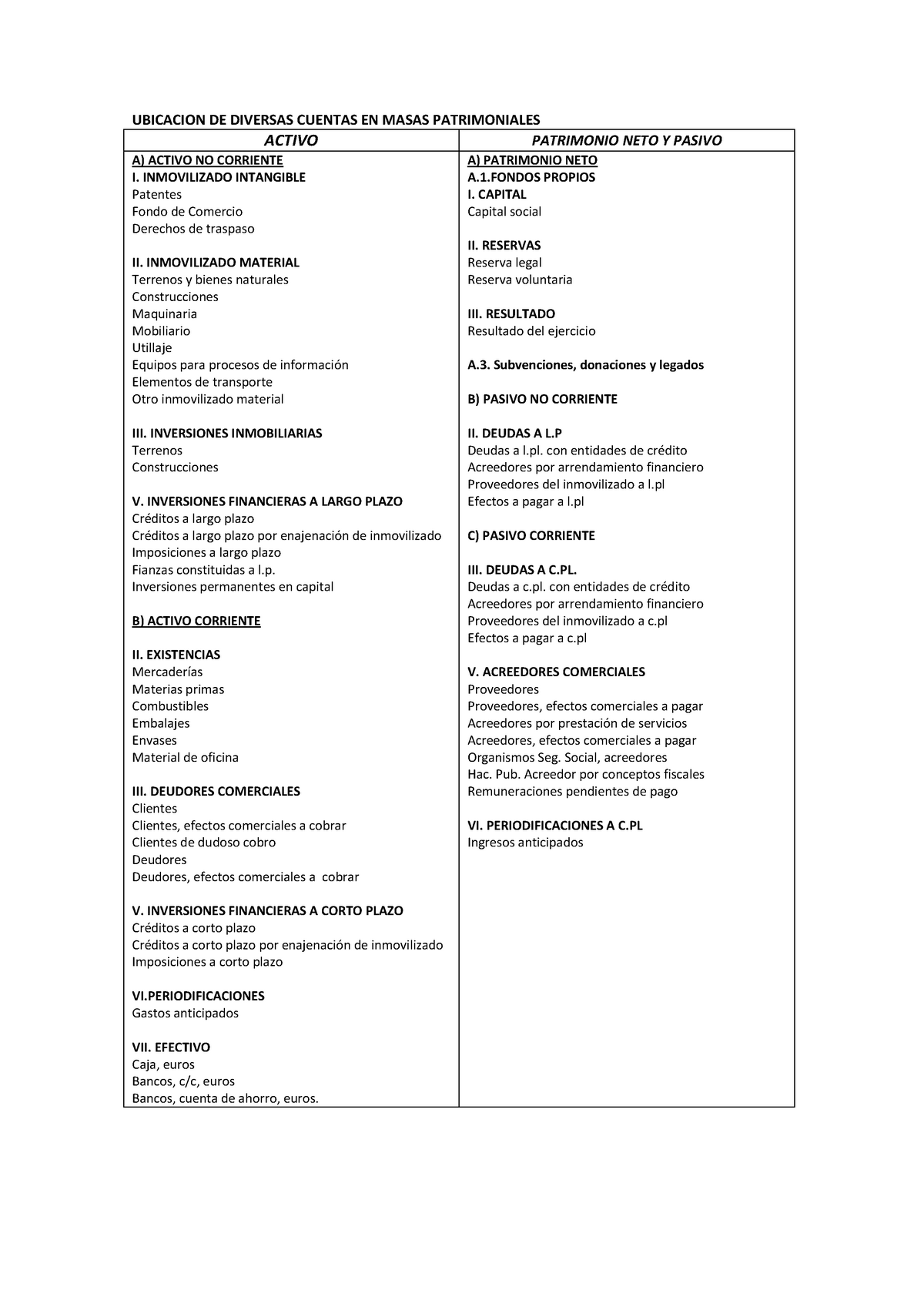

A su vez, dentro de los recursos ajenos o exigibles, diferenciaremos entre corriente y no corriente, en función de si el plazo en que deberá efectuarse el reembolso es inferior o superior al año La estructura prevista en el Plan General de Contabilidad es la siguiente ACTIVO A) Activo No Corriente. Activos por impuesto diferido VII Deudores comerciales no corrientes B) ACTIVO CORRIENTE ,34 I Existencias 3731, II Deudores comerciales y otras cuentas a cobrar ,68 1 Clientes por ventas y prestaciones de servicios 845,27 a) Clientes por ventas y prestaciones de servic a lp b) Clientes por ventas y prestaciones de. Distincion entre corriente y no corriente Activos netos que están circulando continuamente como fondo de maniobra, de los utilizados en las operaciones a largo plazo de la entidad Una presentación de activos y pasivos en orden ascendente o descendente de liquidez proporciona información fiable.

Activo corriente, definición y características En deudores comerciales y otras cuentas a cobrar se incluirán los derechos de cobro que se hayan generado a partir de operaciones comerciales Es decir, ventas pendientes de cobro. Además, se consideran corrientes a aquellos activos aplicados para la cancelación de un pasivo corriente, o que evitan erogaciones durante el ejercicio Son componentes de activo corriente las existencias, los deudores comerciales y otras cuentas a cobrar, las inversiones financieras a corto plazo y la tesorería. ACTIVOS NO CORRIENTES Deudores comerciales y otras cuentas por cobrar Inversiones en subsidiarias, negocios conjuntos y asociadas Propiedades, planta y equipo Propiedades de inversión Activos intangibles Otros activos no corrientes TOTAL PASIVO PASIVO CORRIENTE.

Activo corriente, definición y características En deudores comerciales y otras cuentas a cobrar se incluirán los derechos de cobro que se hayan generado a partir de operaciones comerciales Es decir, ventas pendientes de cobro. ACTIVO CORRIENTE Elementos patrimoniales y derechos que permanecen menos de un año en la empresa Dentro de este grupo se engloban las EXISTENCIAS y los DEUDORES También forman parte del activo corriente los bienes o derechos utilizados como medio de pago Forman el DISPONIBLEde la empresa, también conocido como TESORERÍA. Ejemplo de activos corrientes A continuación, señalamos algunos ejemplos comunes de activos que son clasificados como corrientes o circulantes Caja y bancos Naturalmente que estos son activos corrientes puesto que ya son dinero en efectivo, disponibles de forma inmediata Inversiones.

Clientes (Ventas realizadas a clientes y que aún no se han pagado), Clientes, efectos comerciales a pagar. Deudores Comerciales y Otras Cuentas por Cobrar Las cuentas a cobrar se definen como el conjunto de derechos de cobro o créditos a favor de la entidad que tienen su origen en la venta de bienes o prestación de servicios a terceros, procedentes de la actividad principal, así como de otras actividades accesorias ligadas a la principal. Adems, se consideran corrientes a aquellos activos aplicados para la cancelacin de unpasivo corriente, o que evitan erogaciones durante el ejercicio Son componentes del activo corriente las existencias, los deudores comerciales y otras cuentas a cobrar, las inversiones financiUn activo circulante es un bien o derecho lquido o que puede.

Activo no corriente Grupo 3 Existencias Grupo 4 Acreedores y deudores comerciales Grupo 5 Cuentas financieras Grupo 6 Compras y gastos Grupo 7 Ventas e ingresos Grupo 8 Gastos imputados al patrimonio neto Grupo 9 Ingresos imputados al patrimonio neto Activos por diferencias temporarias. Deudores, efectos comerciales a cobrar Provisión para insolvencias de tráfico de empresas asociadas a corto plazo (*) Proveedores, empresas del grupo euro Clientes, empresas del grupo, facturas pendientes de formalizar Proveedores, empresas del grupo, facturas pendientes de deudores comerciales a corto plazo o de formalizar. Los deudores forman parte del activo, y en el plan de cuentas corresponde al grupo 3 de la clase 1, es decir a la codificación 13 Esto en el plan único de cuentas para comerciantes En la cuenta deudores se contabilizan los valores que terceras personas le adeudan a la empresa.

Dividiendo el “Activo corriente” minorado en las “Existencias” y en los “Deudores comerciales” entre el “Pasivo corriente” Solvencia Refleja la distancia a la que la empresa se encuentra de la quiebra Informa sobre la garantía que para los acreedores supone el activo de la empresa y la capacidad de éste para satisfacer. Titulo Deudores comerciales y otras cuentas por cobrarAsignatura Contabilidad de activosPrograma Contaduría PúblicaDocente Cesar Augusto Hernandez OcampoPol. Deudores comerciales y otras cuentas por cobrar Las cuentas a cobrar se definen como el conjunto de derechos de cobro o crditos a favor de la entidad que tienen su origen en la venta de bienes o prestacin de servicios a terceros, procedentes de la actividad principal, as como de otras actividades accesorias ligadas a la principal.

Clientes, efectos comerciales a cobrar;. Adems, se consideran corrientes a aquellos activos aplicados para la cancelacin de unpasivo corriente, o que evitan erogaciones durante el ejercicio Son componentes del activo corriente las existencias, los deudores comerciales y otras cuentas a cobrar, las inversiones financiUn activo circulante es un bien o derecho lquido o que puede. La diferencia entre activo corriente y no corriente estriba en la vocación de permanencia de los bienes en el patrimonio de la empresa El activo no corriente (o activo fijo) es el conjunto de elementos que configuran la estructura de la entidad y van a formar parte de su patrimonio por un plazo superior a un año.

Se conoce como corriente porque es un tipo de activo que se encuentra en continuo movimiento, puede venderse, utilizarse, convertirse en dinero liquido o entregarse como pago sin demasiada dificultad. Activos no corrientes Los deterioros de valor de los activos corrientes (existencias, créditos comerciales) se incluyen en el saldo neto que figura en Balance • En el apartado c) Variación de provisiones,sólo se incluye el reconocimiento de las provisiones y el exceso en su aplicación No. Tema 10 acreedores deudores de la actividad cuentas cobrar pagar los deudores de la actividad concepto, clasificación normativa aplicable el impuesto del.

Figurará en el activo corriente del balance 4400 Deudores (euros) 4404 Deudores (moneda extranjera) 4409 Deudores, facturas pendientes de formalizar Movimientos al debe Se cargará * Por la prestación de servicios, con abono a cuentas del subgrupo 75 * Por la donación o legado de explotación concedido, con abono a cuentas del.

Balance De Contabilidad Mas Particularidades Iv

2

Balance De Situacion Casos Practicos Resueltos

Http Www Svs Cl Institucional Inc Inf Financiera Ifrs Safec Ifrs Verarchivo Php Auth Send Rut Mm 12 12 Archivo Ar 1212 C Pdf Desc Archivo An C3 A1lisis razonado Tipo Archivo Ar

Activo Corriente Y Activo No Corriente Cuentas Y Ejemplos

Http Ocw Uv Es Ciencias Sociales Y Juridicas Analisis Contable Practica 7 Pdf

Balance De Situacion Entiendelo Sin Ser Contable Ayuda Empresarios

Breve Nota Sobre Los Estados Financieros De Grupo Dia Ii El Balance Consolidado De Grupo Dia El Activo Rankia

Estructura Basica De La Contabilidad Doc Document

Norma Internacional De Contabilidad Nº 1 Nic 1 Ppt Descargar

Http Fundacionmef Org Ficheros Ccaa17 Pdf

Doc Cuentas Del Activo Corrientes Segun El Cuadro Sinoptico Ana Maria Academia Edu

Plantilla Cuentas Balance De Situacion Pdf Google Drive

Diccionario De Variables Pdf Descargar Libre

Actividad 7 Pdf By David Issuu

2

El Balance De Situacion Educacion Tecnologia Cursos Docencia

Deudores Comerciales Y Otras Cuentas Por Cobrar

Las Cuentas Anuales I El Balance De Situacion Ppt Video Online Descargar

Introduccion A La Contabilidad

Practica Pau Balances

Activo Corriente Bancos Hoja De Balance

2

Deudores Comerciales A Largo Plazo Reunificacion De Prestamos Simulador

Introduccion A La Contabilidad

Como Hacer El Analisis Horizontal De Los Estados Financieros Financiacion Para Empresas

Doc Perdidas Y Ganancias Ejercicios Conta Dora Chicuellar Academia Edu

Iridia Cat Comptes Anuals Balanc Iridia 16

2

2

Estructura Del Balance T5 Empresa Studocu

Que Es El Activo Circulante Tipos Influencia Y Ejemplos Necesarios Economia Finanzas

Introduccion A La Contabilidad

Www Colegiocerradodecalderon Es Economia De La Empresa 144 Modelo De Balance File

Configuracion Basica Del Activo Corriente Fuente Observatorio Tuc Download Scientific Diagram

2

Balances Activo Y Pasivo Modelo Docsity

%20ACTIVO%20NO%20CORRIENTE.jpg)

Deudores Comerciales A Largo Plazo Reunificacion De Prestamos Simulador

Solucion Actividad 8 3 Ej 0 Clickeconomy

2

Cuestionario Conta Aplicada Contabilidad Negocios

2

Pin En Economia

Asiento De Apertura Contable Del Ejercicio Plan General Contable

Activo Corriente Que Es Definicion Cuentas Ejemplos Importancia

Claves Para Analizar El Balance De Situacion De Tu Empresa Emprende Tu Empresa Contaduria Y Finanzas Contabilidad Financiera Contabilidad De Costos

Http Www Fundaciones Org Es Descargar Doc Id Cwdb4d4d

2

2

2

Ppt Tema 3 El Balance De Situacion Powerpoint Presentation Free Download Id

2

2

Balance De Situacion No Grupo Activo A Activo No

Www Universidadpopular Es Images Pdfs 12 Diciembre Pdf

Deudores Comerciales Y Otras Cuentas Por Cobrar By Eliana Torres

Cuentas Por Cobrar A Socios Es Activo O Pasivo Prestamos Hipotecarios Ciudad

Cual Es La Composicion De Un Balance De Situacion

2

Bienes Y Derechos De Las Sociedades El Activo Corriente Infocif Es

Activo Patrimonio Neto Y Pasivo

Calameo Estado De Situacion Financiera

Ekipame Balance Prueba 1

Plan De Cuentas Centro De Formacion Para La Excelencia

2

Como Analizar Un Balance De Situacion Parte I Muchos Ingresos Pasivos

Www Fundacionjaimeyanajuliadezorroza Com Public Pdf Estado situacion financiera Pdf

2

Actividad 8 Pdf By David Issuu

Doc Resumen Seccion 4 Nabila mj Academia Edu

Ubicacion De Diversas Cuentas En El Balance Studocu

Cuaderno De Contabilidad Intermedia I Calameo Downloader

4 El Balance Contabilidad Tk

Http Fqandalucia Org Wp Content Uploads 15 05 Balance Situacion 16 Pdf

Como Entender Las Partidas De Un Balance Financiero Youtube

El Activo De Una Empresa Myslitelnaya Karta

2

Alloroconlaeconomia Files Wordpress Com 05 Explicacic3b3n De Los Ratios Y 2 Ejercicios Resueltos Pdf

Ppt Tema 12 El Analisis De La Liquidez Powerpoint Presentation Free Download Id

Http Www Raspeig Es Uploads Ficheros Paginas Descargas 1809 Descargas Cuenta General Ejercicio 17 Balance 2 Es Pdf

2

Auxiliar Administrativa

Http Ri Uaemex Mx Bitstream Handle 500 Secme 2 Pdf Sequence 2 Isallowed Y

Http Fundacionmef Org Ficheros Ccaa17 Pdf

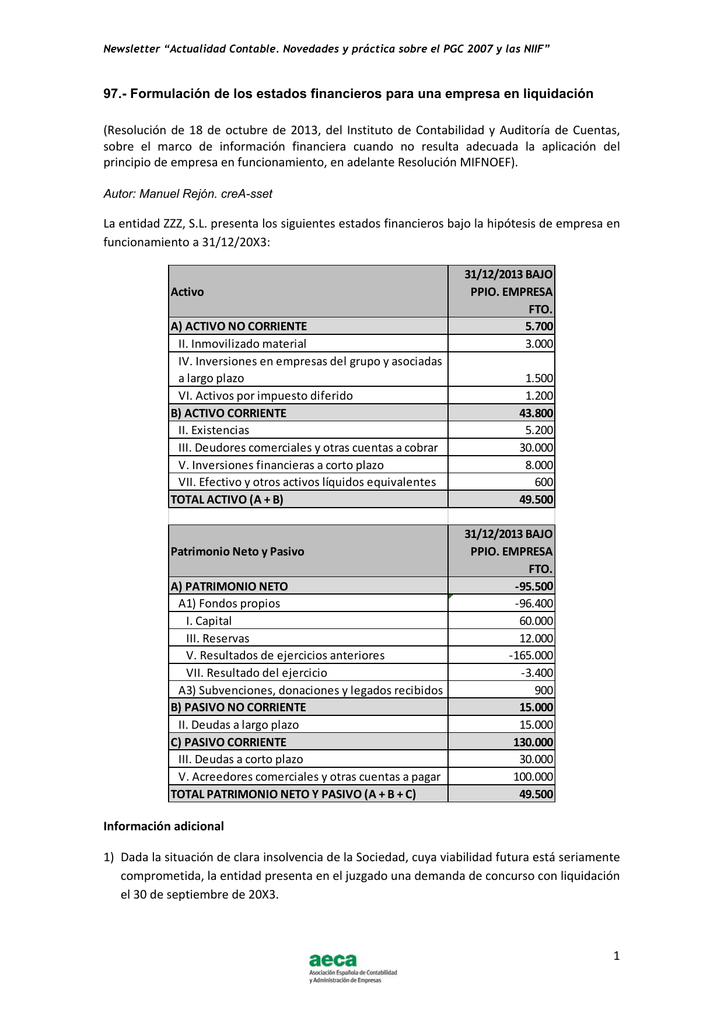

Formulacion De Los Estados Financieros Para Una Empresa

Http Www Proforma Cl Proforma Wp Content Uploads 07 Informe 19 Pdf

Medicusmundi Es Storage Resources Opennesdocs 5703e13f071 Pdf

Como Analizar Un Balance De Situacion Parte Ii Muchos Ingresos Pasivos

Que Es El Activo Corriente Activo Circulante Activo Liquido Numdea

Http Www Jggomez Eu E sic A fundame Nuevo Iv parte Fundamentos 2 analisis i del patrimonio Pdf

Estados Financieros Negocios Economicos Contabilidad

2

Solved Need Help Dividing Members Of A Group Microsoft Power Bi Community

Analisis Y Valoracion Del Activo Corriente Apuntes De Contabilidad Financiera Docsity