Base Liquidable Del Ahorro Negativa

Que Es La Base Imponible En El Irpf Y Como Encontrarla Declaracion De La Renta

Irpf Practica Compensacion Base Ahorro Negativa Youtube

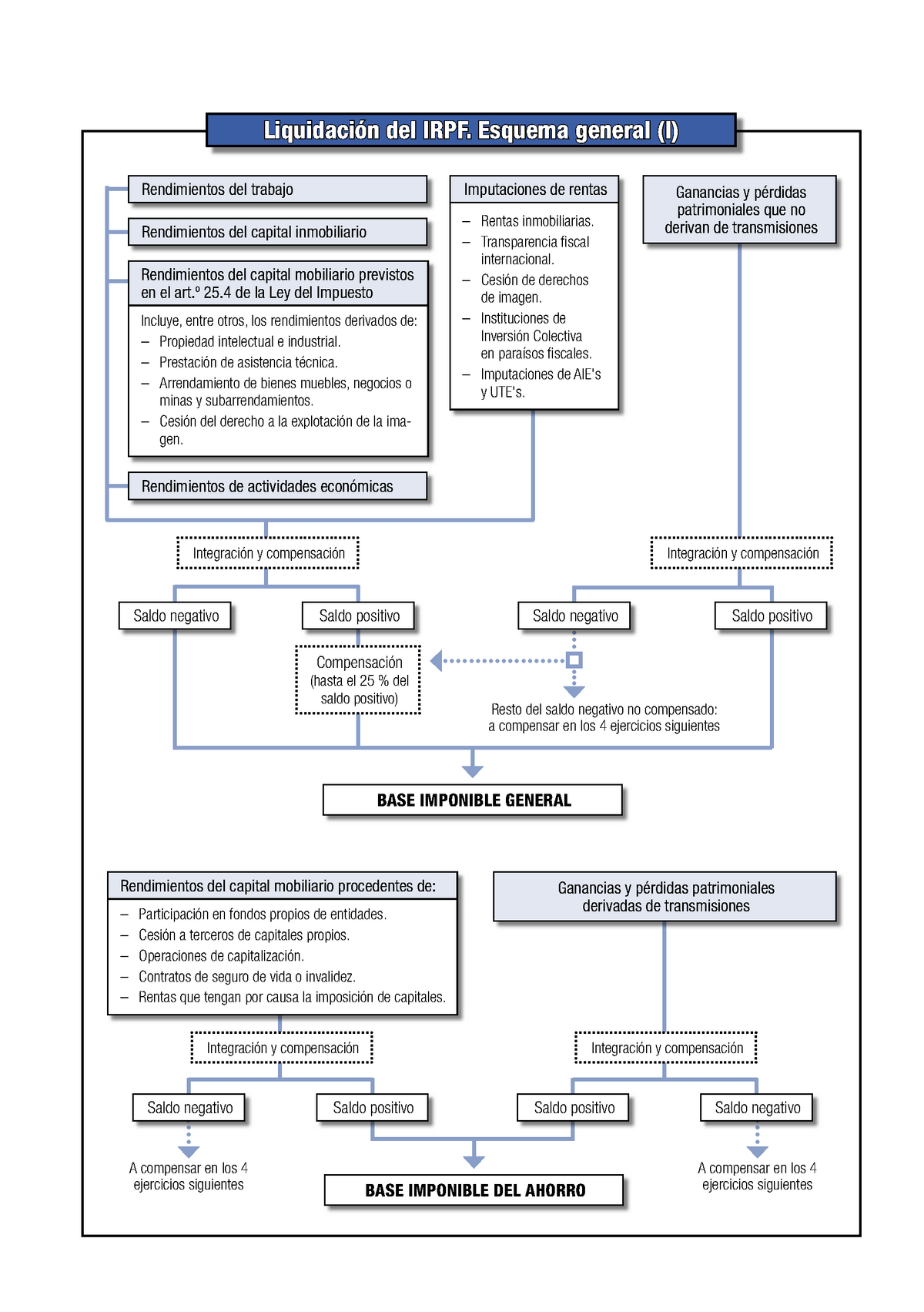

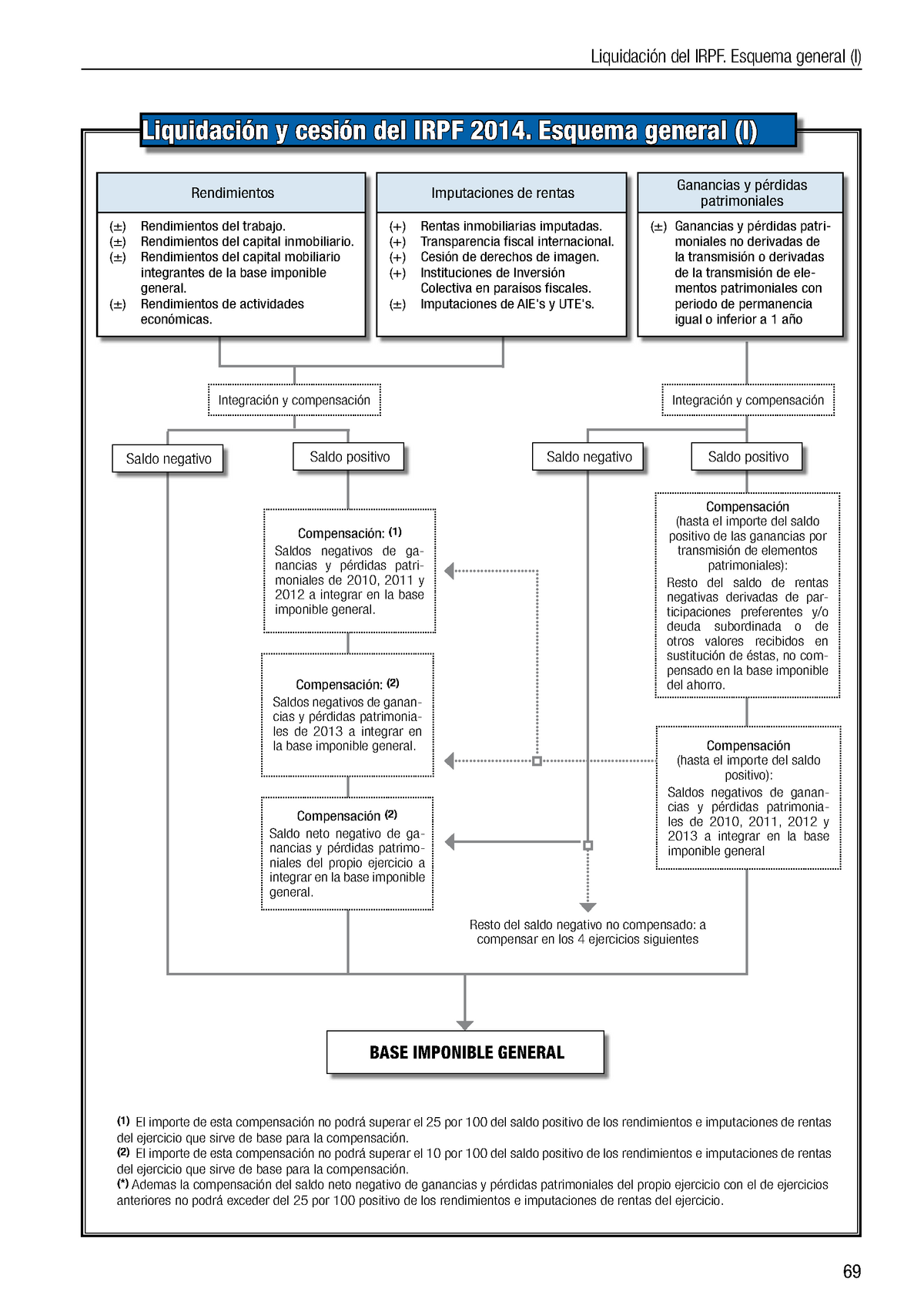

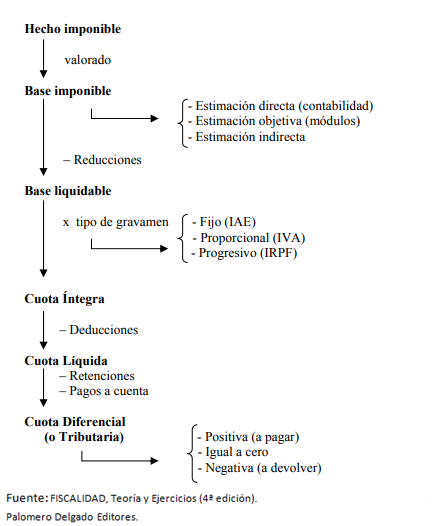

Liquidacion Del Irpf Esquema General I Pdf Descargar Libre

Tema 9 Esquema Calculo Irpf Pdf

Que Es La Renta Del Ahorro En El Irpf Y Como Funciona

Esquema Liquidacion Irpf Docsity

Base imponible y base liquidable son dos conceptos clave a la hora de hacer la declaración de la rentaSi bien comparten espacios comunes, se trata de dos conceptos diferentes cuyas cuantías son determinantes para el cálculo correcto de lo que se debe abonar a la Agencia Tributaria por cada ejercicio.

Base liquidable del ahorro negativa. Así, la base liquidable del ahorro, que hasta la presente modificación tributaba a un tipo del 18% sin distinción de tramos de la base liquidable, en 10 tributará de la siguiente manera segurcaixaholdinges. Las rentabilidades que se logren por. La base liquidable es el resultado de deducir el impuesto de la base imponible Así, en una factura cuyo IVA es del 21 %, si la base imponible fueran 100 euros, la base liquidable serían ,64 euros No solo en el caso de las facturas puede hablarse de estas figuras.

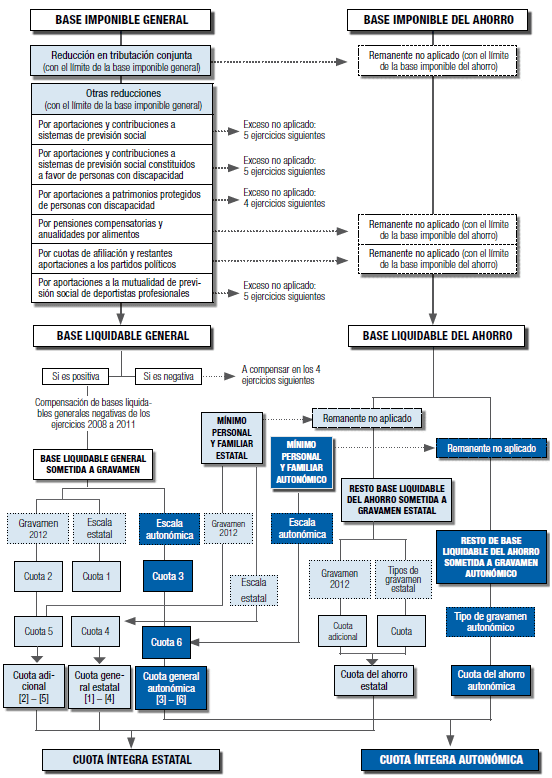

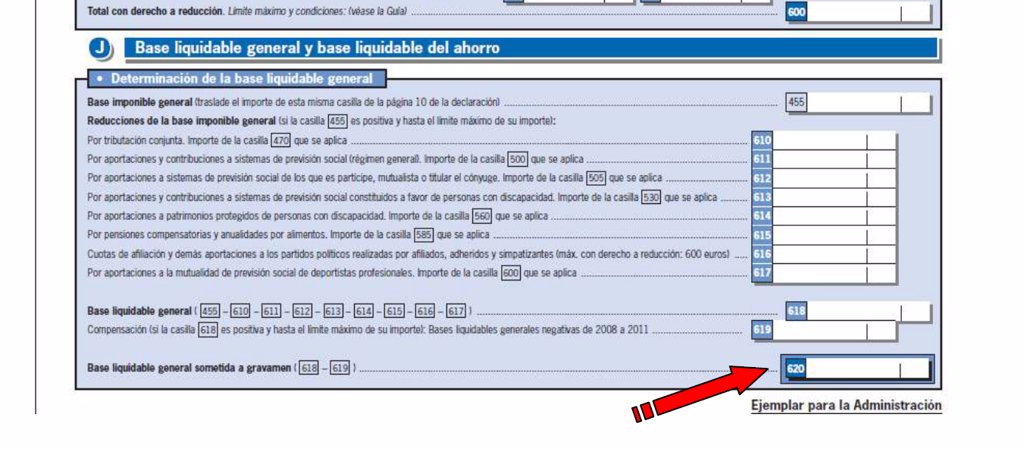

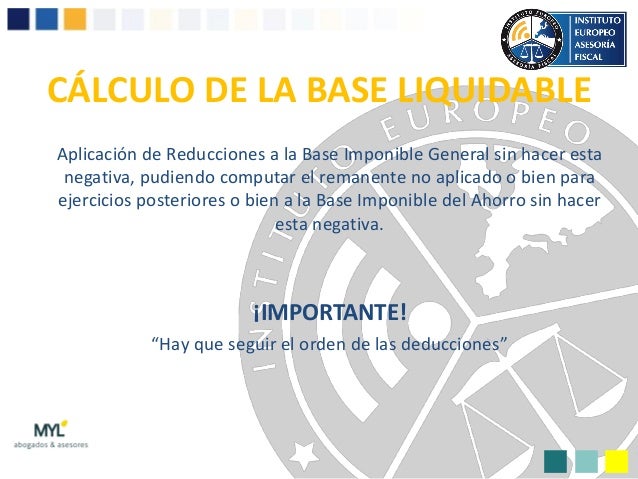

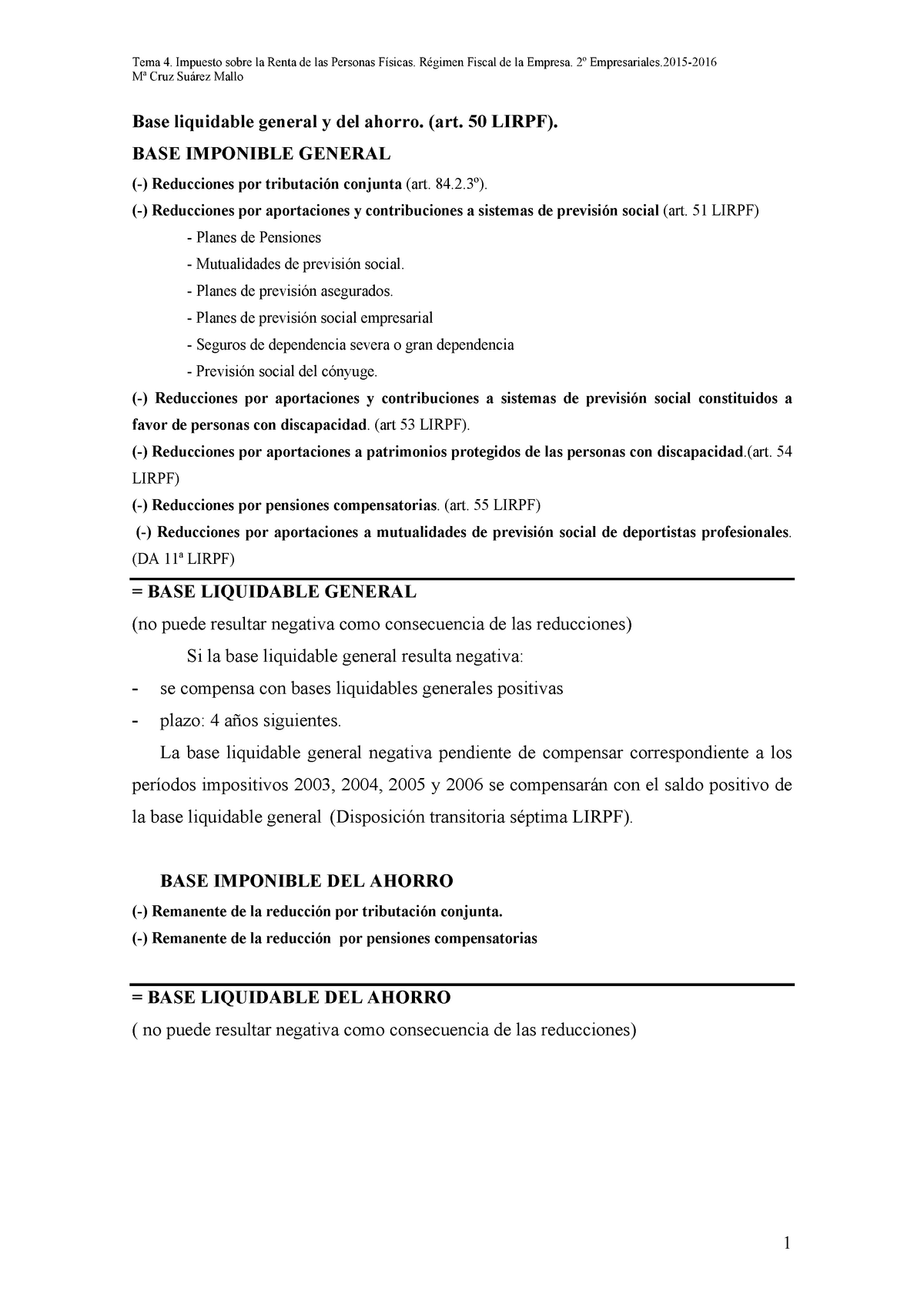

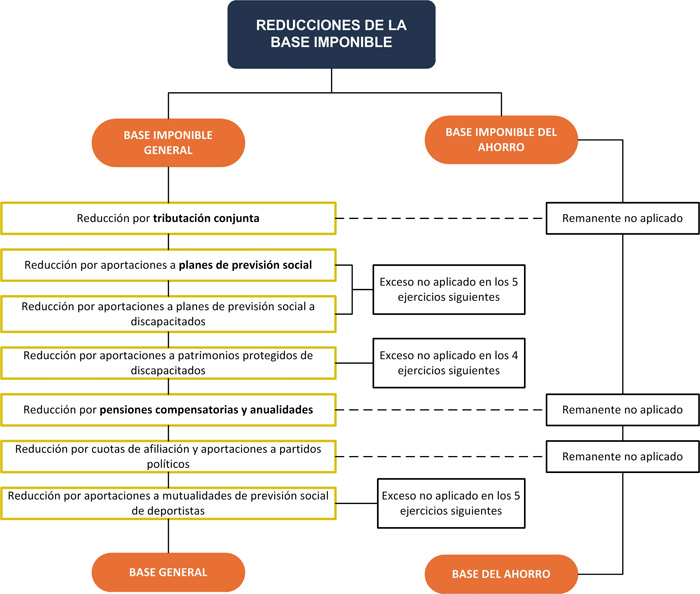

¿Qué es la base liquidable?. La aplicación de las reducciones no puede dar lugar a una “base liquidable general negativa” ni a un incremento de la misma Reducción por haber abonado pensiones compensatorias y anualidades por alimentos El contribuyente podrá reducir de la base imponible general, y. Base liquidable general y base liquidable del ahorro 841 Reducción por tributación conjunta;.

La base liquidable es el resultado de deducir el impuesto de la base imponible Así, en una factura cuyo IVA es del 21 %, si la base imponible fueran 100 euros, la base liquidable serían ,64 euros No solo en el caso de las facturas puede hablarse de estas figuras. La base liquidable general y del ahorro no puede resultar en ningún caso negativa como resultado de aplicar las reducciones al impuesto Cuando la base liquidable general resulta negativa su importe podrá ser compensado con bases liquidables generales positivas de los cuatro ejercicios siguientes. Siguiente Base Liquidable del Ahorro IRPF Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR Así mismo, queda prohibida toda reproducción a los efectos del artículo 321, párrafo segundo, Ley 23/06 de la Propiedad intelectual.

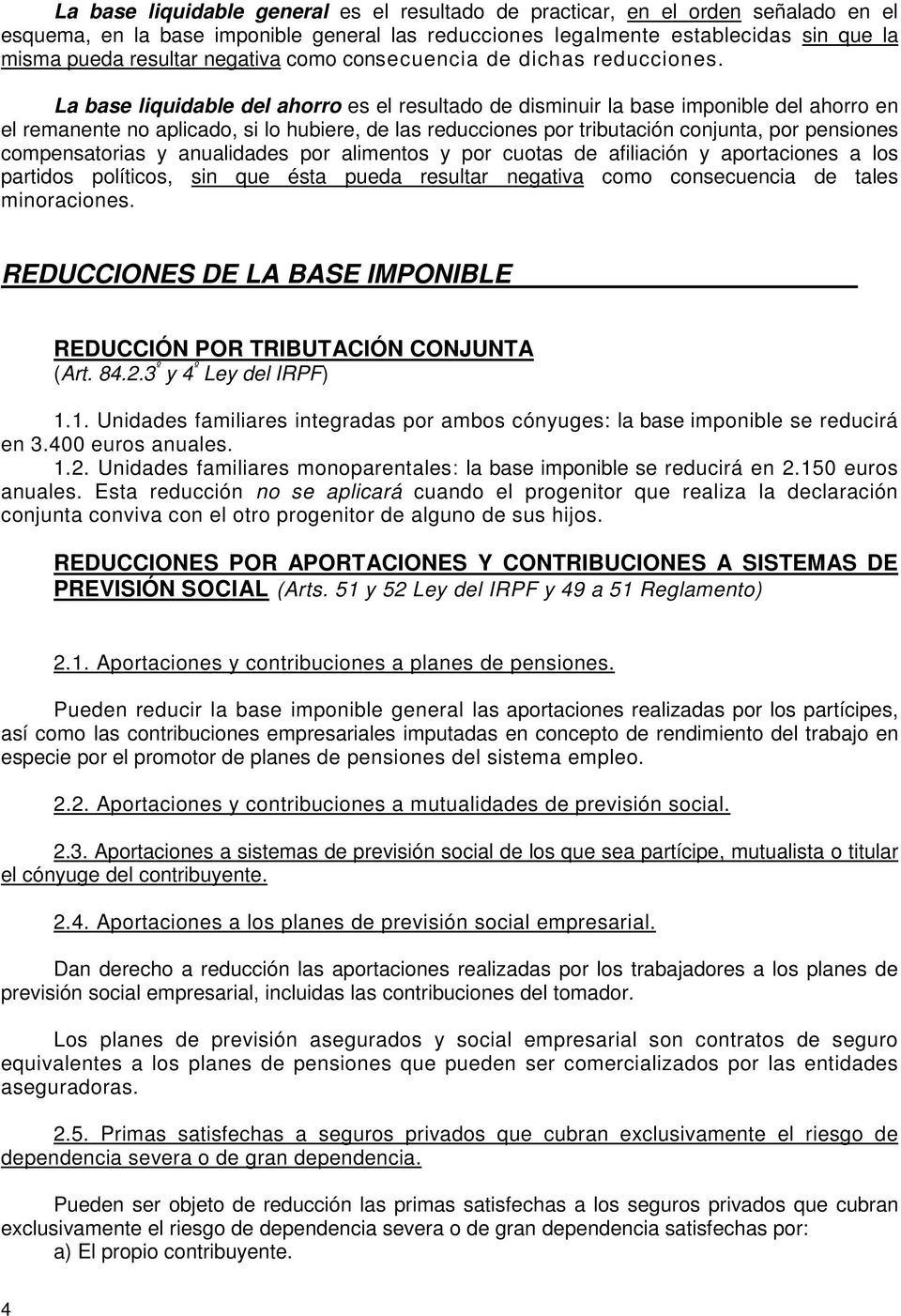

Cuando la base imponible general es negativa no pueden aplicarse reducciones, esto es del manual de renta La base liquidable general puede ser negativa cuando lo sea la base imponible general por ser sus componentes negativos superiores a los positivos En estos casos, no podrá aplicarse ninguna de las reducciones hasta ahora comentadas. La base liquidable general aparece reflejada en la página 13 y el apartado J de la declaración de la renta 14 Figura en la casilla 4 y es el resultado de restar a la casilla 430 las. Está regulada en los artículos 50 a 55 de la LIRPF La base liquidable se dividirá en dos partes Base liquidable general Base liquidable del ahorro 101 BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la base imponible general, exclusivamente y por este orden, las reducciones siguientes, sin que pueda resultar negativa.

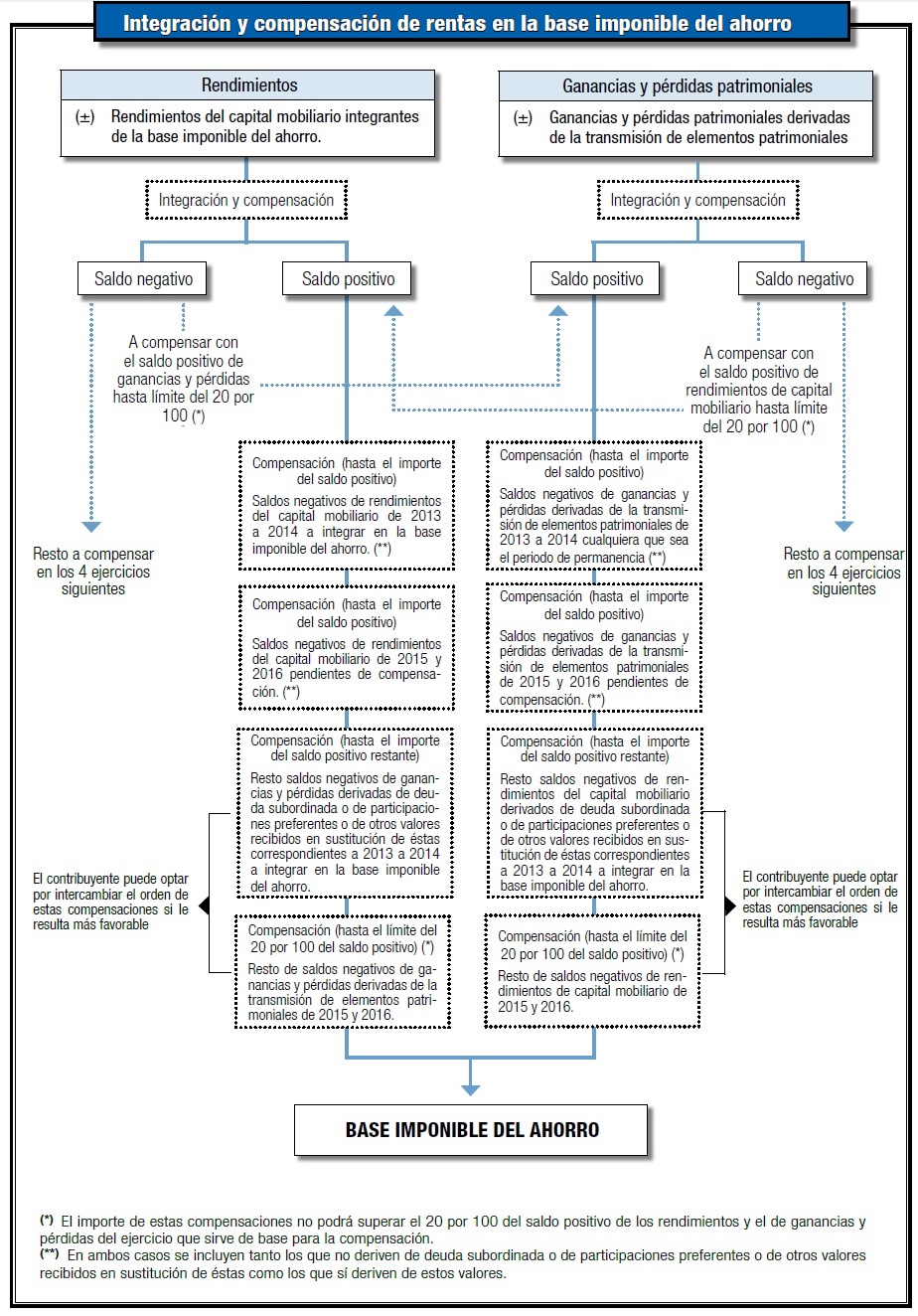

La base liquidable del ahorro será el resultado de disminuir la base imponible del ahorro en el remanente, si lo hubiera, de la reducción por pensiones compensatorias, sin que pueda resultar negativa como consecuencia de tal disminución. Base Imponible, denominada Renta del Ahorro, no pudiendo dar lugar nunca a una Base Liquidable (General o del Ahorro) Negativa cajamares In the case of the amount of the contribution exceeding the amount of this general part, it can still be reduced by the. Base liquidable del ahorro en la Declaración de la Renta Un punto a tener muy en cuenta es la base liquidable en el ahorro de la Declaración de la Renta Se conseguirá como resultado de disminuir la base imponible del ahorro en el remanente si este existe (por pensiones compensatorias, aportaciones a partidos, federaciones, etc).

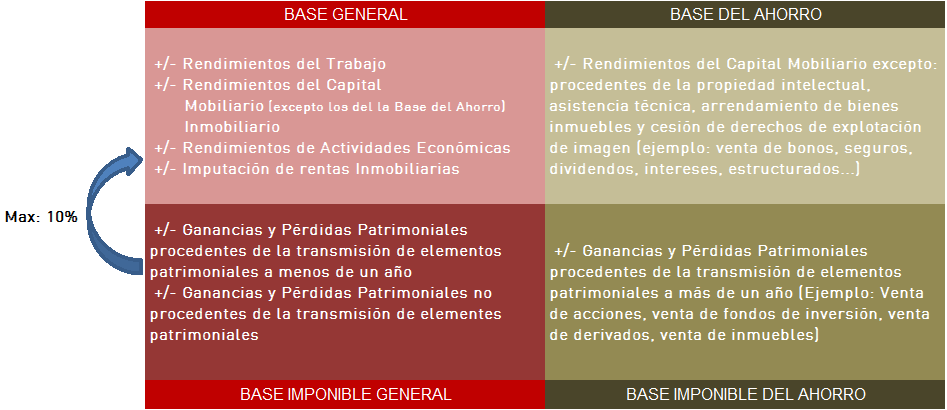

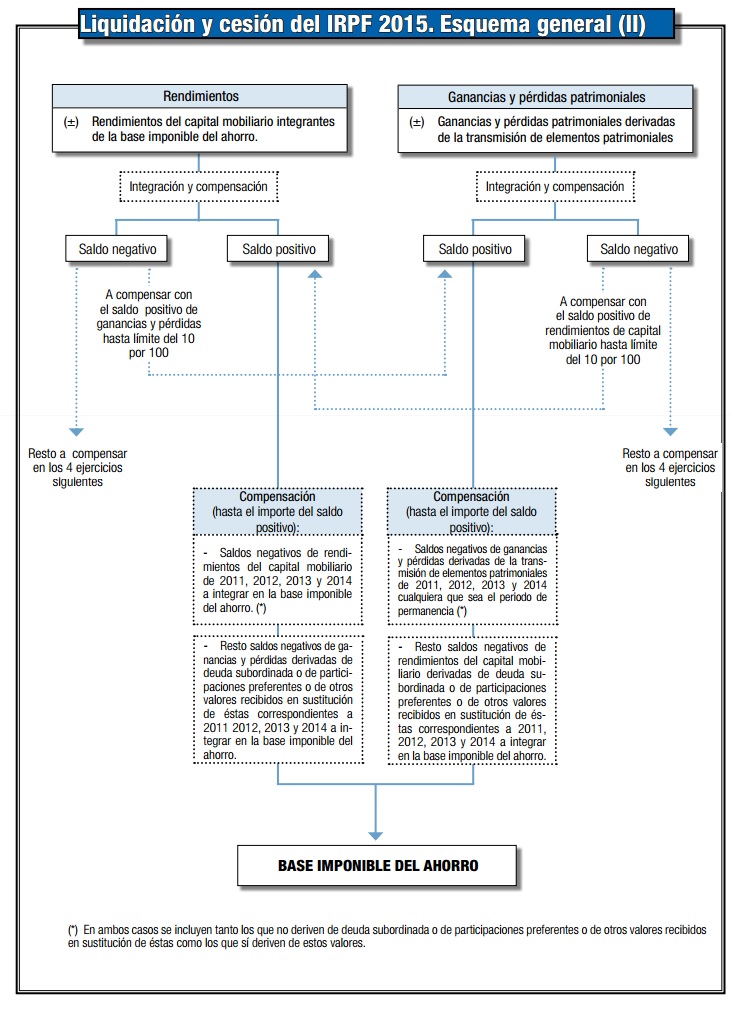

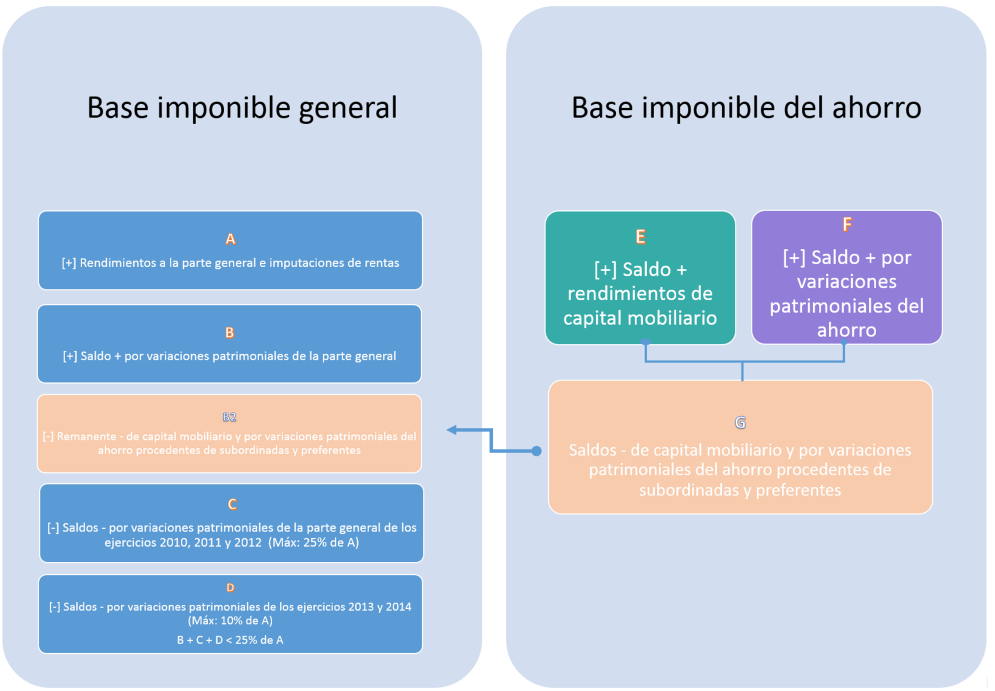

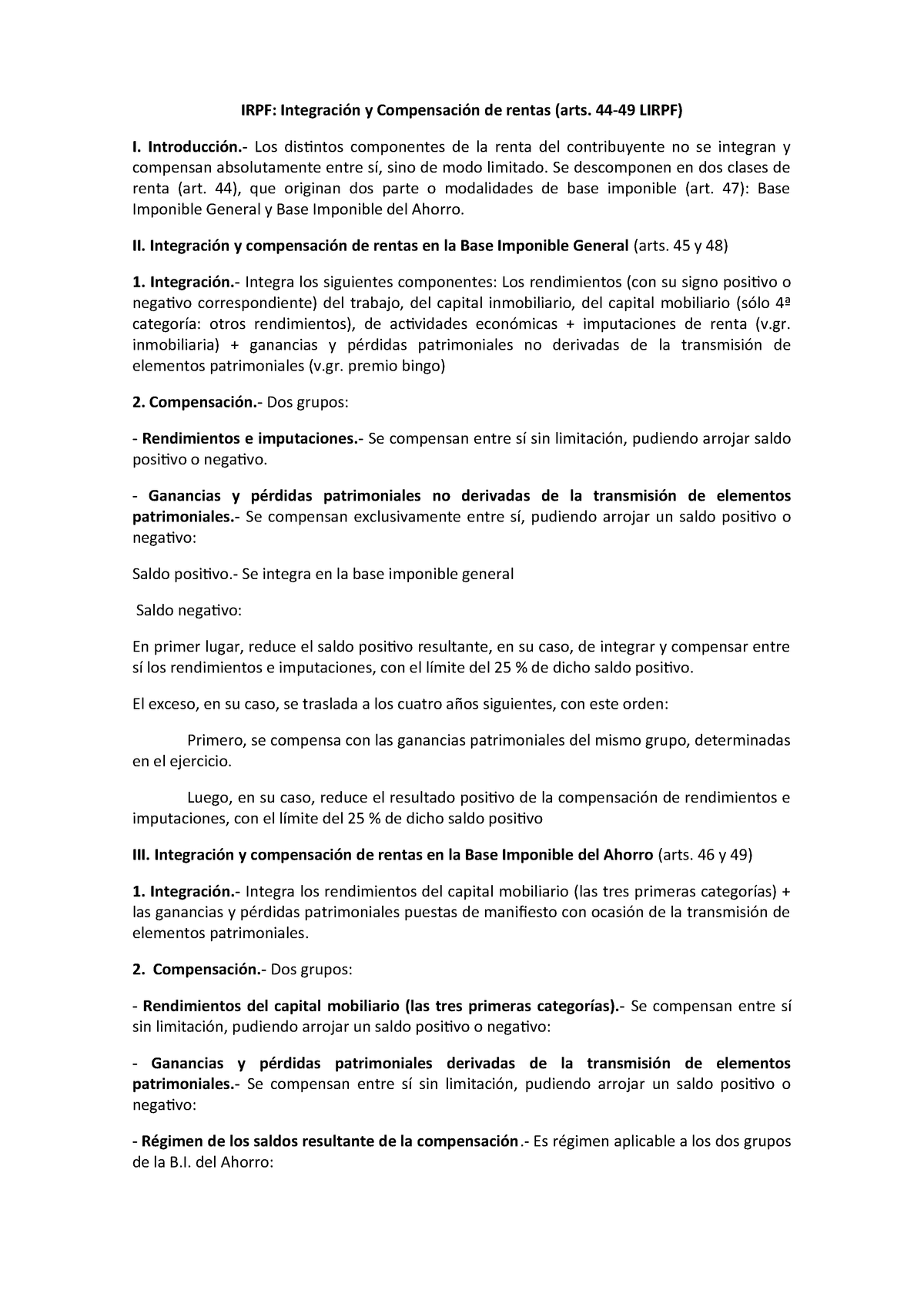

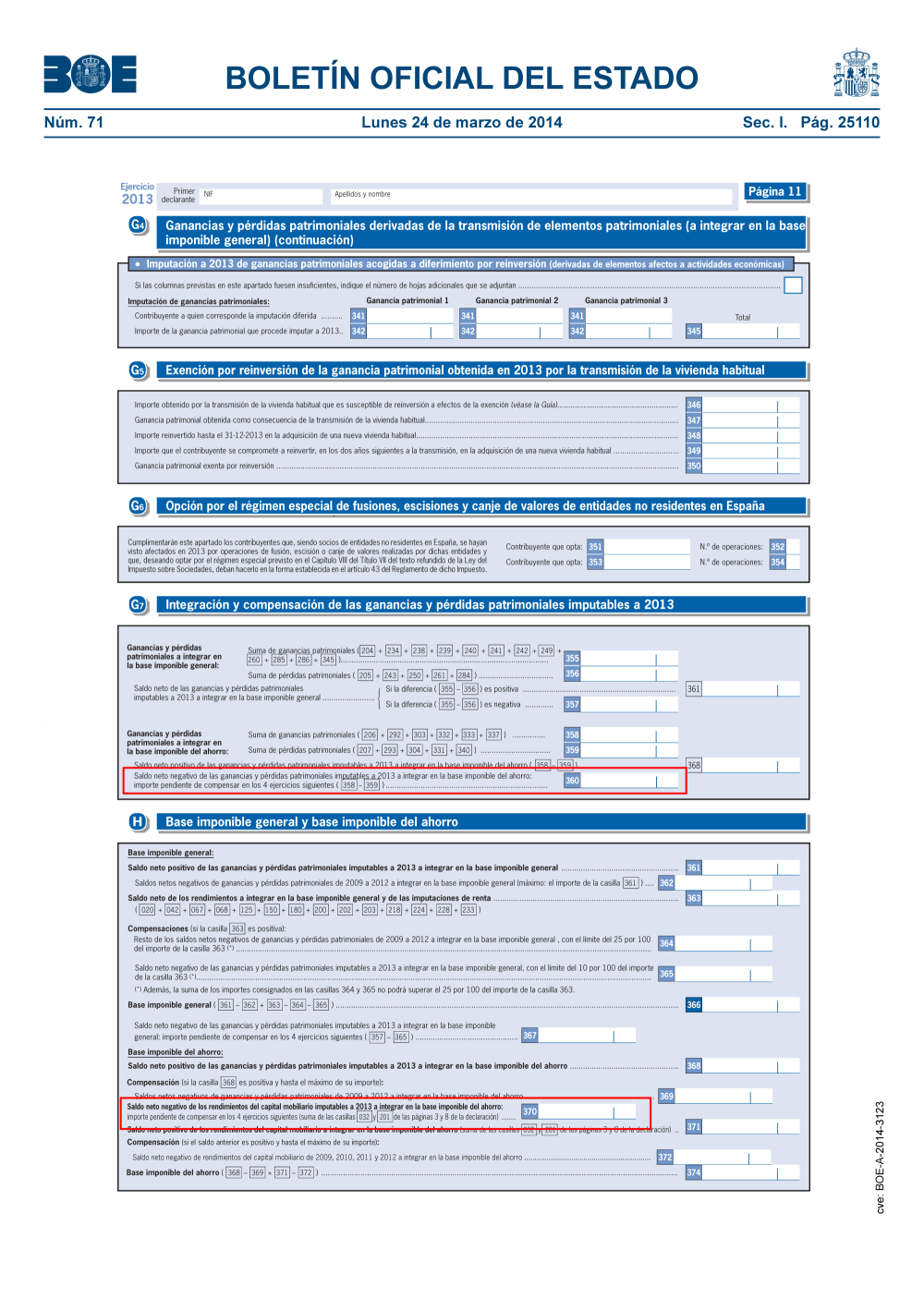

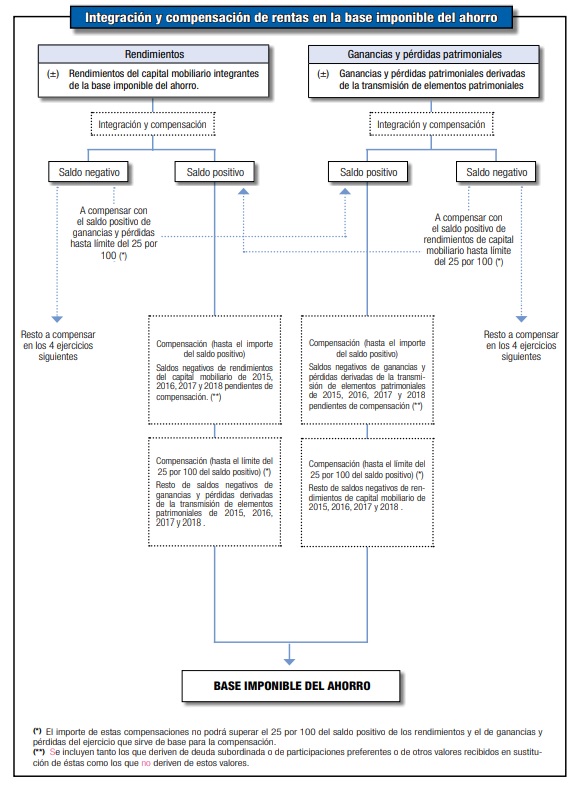

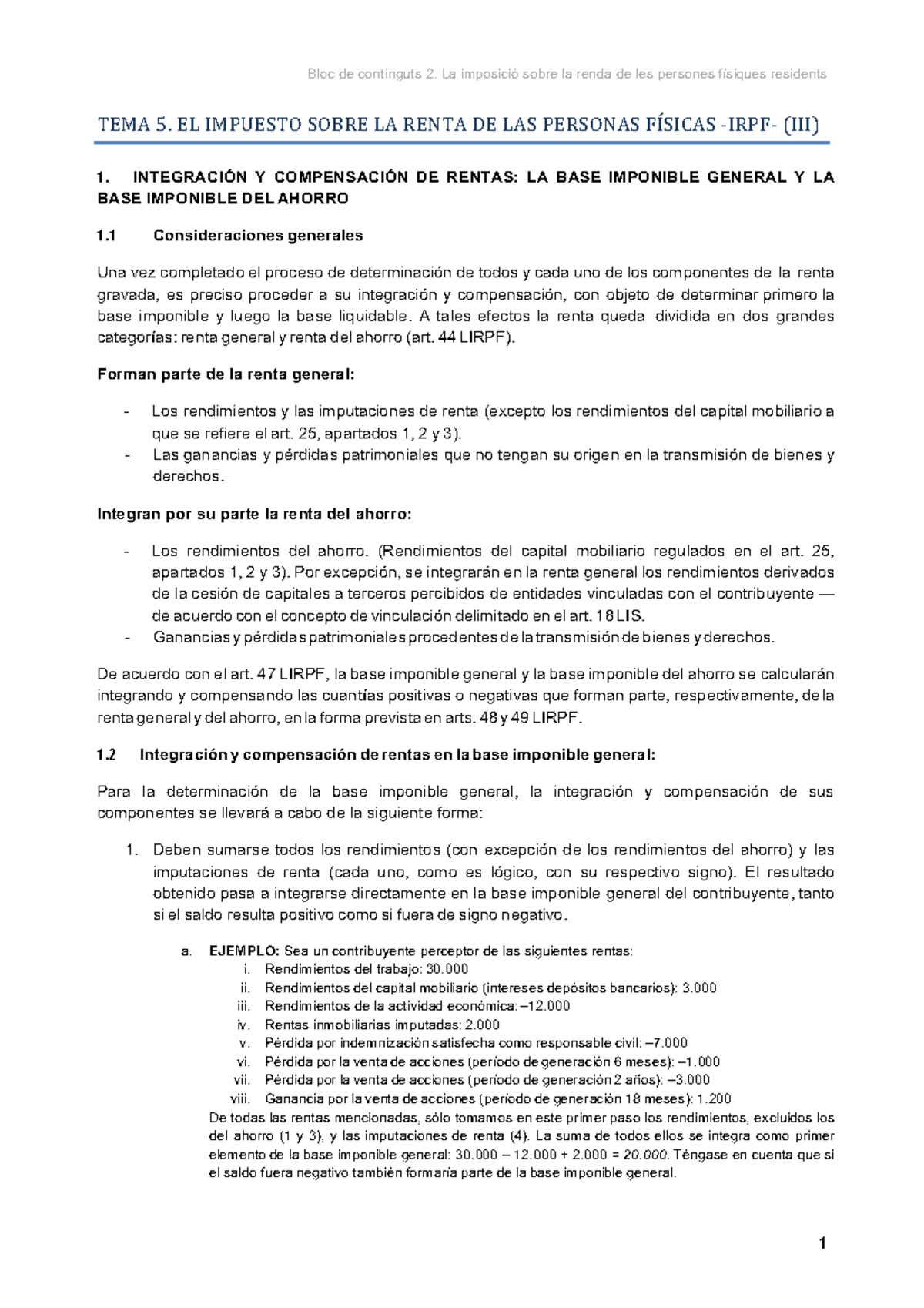

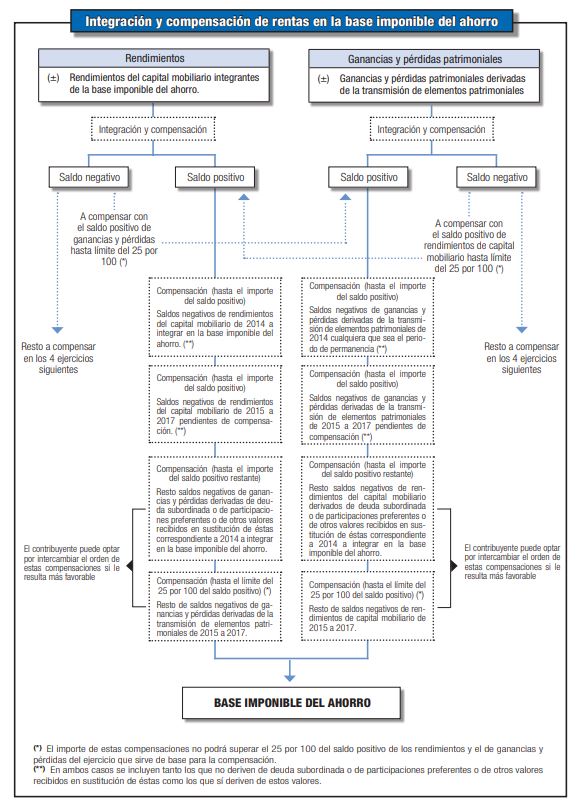

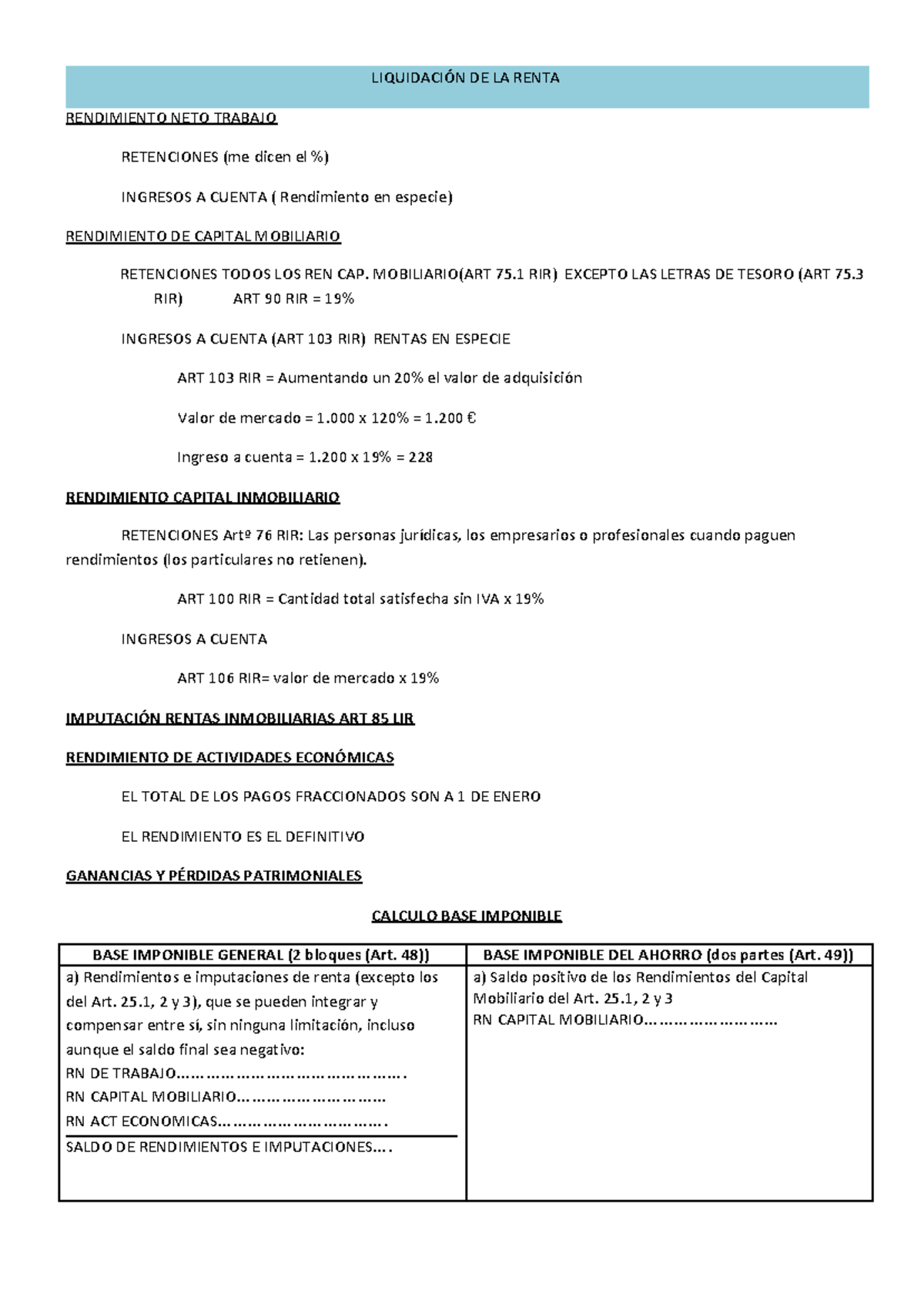

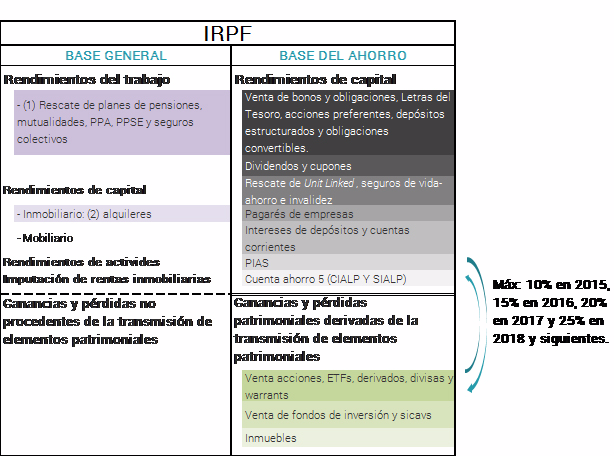

Vista previa del texto Base general (parte A) (BGA) Rendimientos trabajo, capital Base del ahorro (parte A) (BAA) inmobiliario, Rendimientos capital mobiliario (dividendos, capital mobiliario (254 y 252 intereses y seguros de vida, menos los que van LIRPF) y AAEE a la BGA). Siguiente Base Liquidable del Ahorro IRPF Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR Así mismo, queda prohibida toda reproducción a los efectos del artículo 321, párrafo segundo, Ley 23/06 de la Propiedad intelectual. Las normas de integración y compensación de rentas en la base imponible del ahorro se establecen en el artículo 49 LIRPF Diferenciamos a continuación entre reglas de integración y.

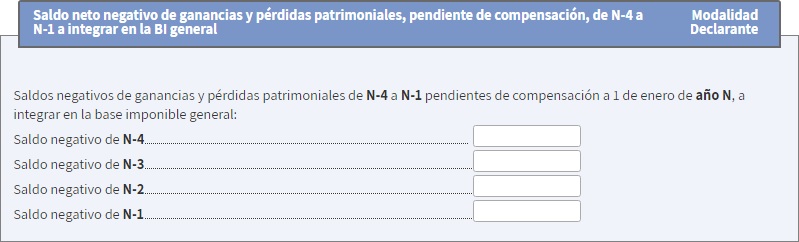

La Base Liquidable del Ahorro resultante nunca podrá ser negativa como consecuencia de la disminución realizada por dicho remanente Si, llegado el momento de aplicar en la base imponible del ahorro el remanente no aplicado en la base imponible general, existiese una insuficiencia de base imponible que nos impidiese la aplicación del remanente por pensiones compensatorias, este se perderá ya que no podrá ser trasladado a ejercicios futuros. Compensaciones de partidas negativas en la base imponible del ahorro Las partidas negativas procedentes de ejercicios anteriores pendientes de compensación a 1 de enero de 19 pueden ser Saldos negativos de rendimientos del capital mobiliario de 15, 16, 17 y 18, pendientes de compensación a 1 de enero de 19, a integrar en la base imponible del ahorro. Base Liquidable de ahorro Es el resultado de restar de la base imponible de ahorro las pensiones compensatorias y alimentos de los hijos pagadas por resolución judicial Mínimo personal y familiar Es la parte de la base liquidable que no se somete al impuesto por ser la que cubre las necesidades básicas del contribuyente y su familia.

Artículo 50 Base liquidable general y del ahorro 1 La base liquidable general estará constituida por el resultado de practicar en la base imponible general, exclusivamente y por este orden, las reducciones a que se refieren los artículos 51, 53, 54, 55 y disposición adicional undécima de esta Ley, sin que pueda resultar negativa como. La base liquidable general y del ahorro no puede resultar en ningún caso negativa como resultado de aplicar las reducciones al impuesto Cuando la base liquidable general resulta negativa su importe podrá ser compensado con bases liquidables generales positivas de los cuatro ejercicios siguientes. Para entender el significado de base liquidable primero se debe conocer que es la base imponible, que es definida por el artículo 55 de la Ley General Tributaria como “Cifra liquida sobre la cual se aplican las tasas pertinentes para efectuar el cálculo de aquello que debe abonarse por concepto de un impuesto, tributo o gravamen”.

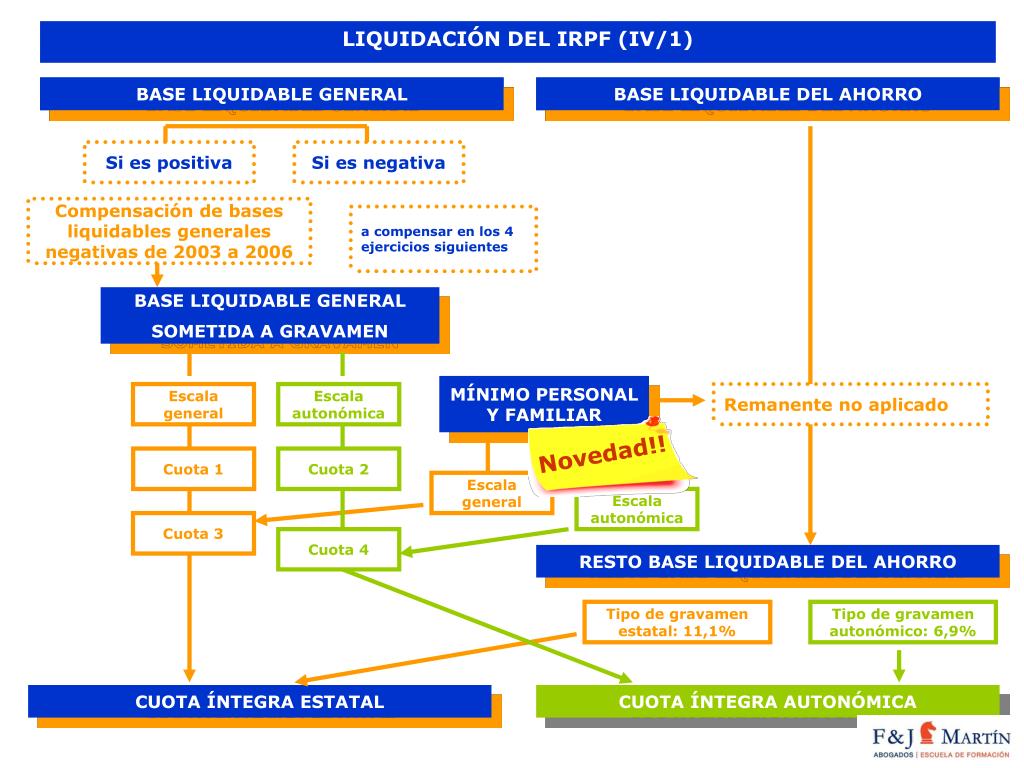

OBTENCIÓN DE LA BASE LIQUIDABLE DEL AHORRO De acuerdo con la redacción del artículo 50 de la Ley 35/06, de 28 de noviembre, de IRPF, la base liquidable del ahorro será el resultado de disminuir la base imponible del ahorro en el remanente, de las pensiones compensatorias satisfechas no aplicadas en la determinación de la base liquidable general por insuficiencia de base imponible y de. Base imponible La base imponible que está sujeta al impuesto estará constituida por el resultado contable del ejercicio económico ajustado por la corrección de ingresos que no son imputables fiscalmente y gastos que no son deducibles fiscalmente, obteniendo una base ajustada que se minora por las bases imponibles negativas de años anteriores. RESTO DE LA BASE LIQUIDABLE DEL AHORRO Cuota íntegra del ahorro estatal Cuota íntegra del ahorro autonómica Tipo de gravamen estatal (11,1%) Tipo de gravamen autonómico Si es negativa Compensación de bases liquidables generales negativas de 03 a 06 Si es positiva BASE LIQUIDABLE GENERAL.

La base liquidable del ahorro será el resultado de disminuir la base imponible del ahorro en el remanente, si lo hubiera, de la reducción prevista en el artículo 55, sin que pueda resultar negativa como consecuencia de tal disminución. En el apartado J de la declaración se determinan los importes de la base liquidable general y de la base liquidable del ahorro como resultado de practicar las reducciones de la base imponible a las que el contribuyente tenga derecho y tras efectuar, en su caso, las compensaciones de las bases liquidables generales negativas de los ejercicios 06 a 09. BASE LIQUIDABLE GENERAL NEGATIVA COMPENSACIÓN BASE LIQUIDABLE GENERAL NEGATIVA COMPENSACIÓN Pasar al contenido principal Entrar Nombre de usuario o correo electrónico *.

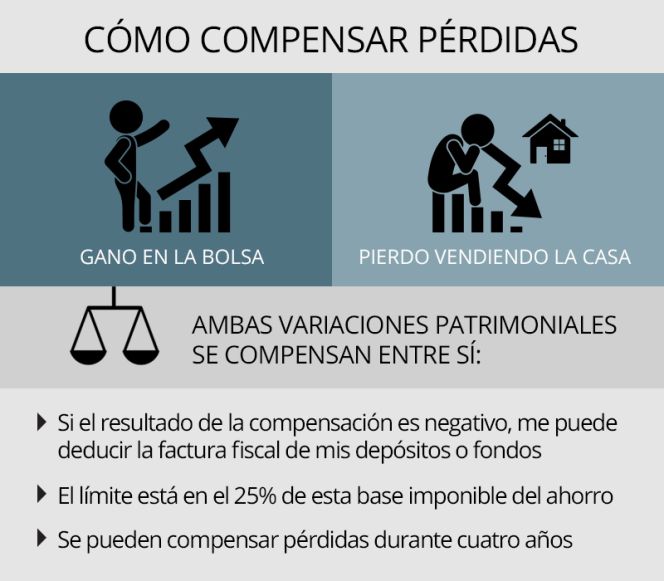

La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable La cuota íntegra del tributo no es la cantidad que el sujeto pasivo debe a la Administración como consecuencia del tributo Antes habrá que aplicar otros mecanismos que a continuación detallamos. Si la base liquidable general del ejercicio es negativa ¿puede compensarse en los años siguientes?. En la base del ahorro del IRPF usted debe hacer constar los rendimientos del capital mobiliario, es decir los intereses que nos da el depósito en el banco;.

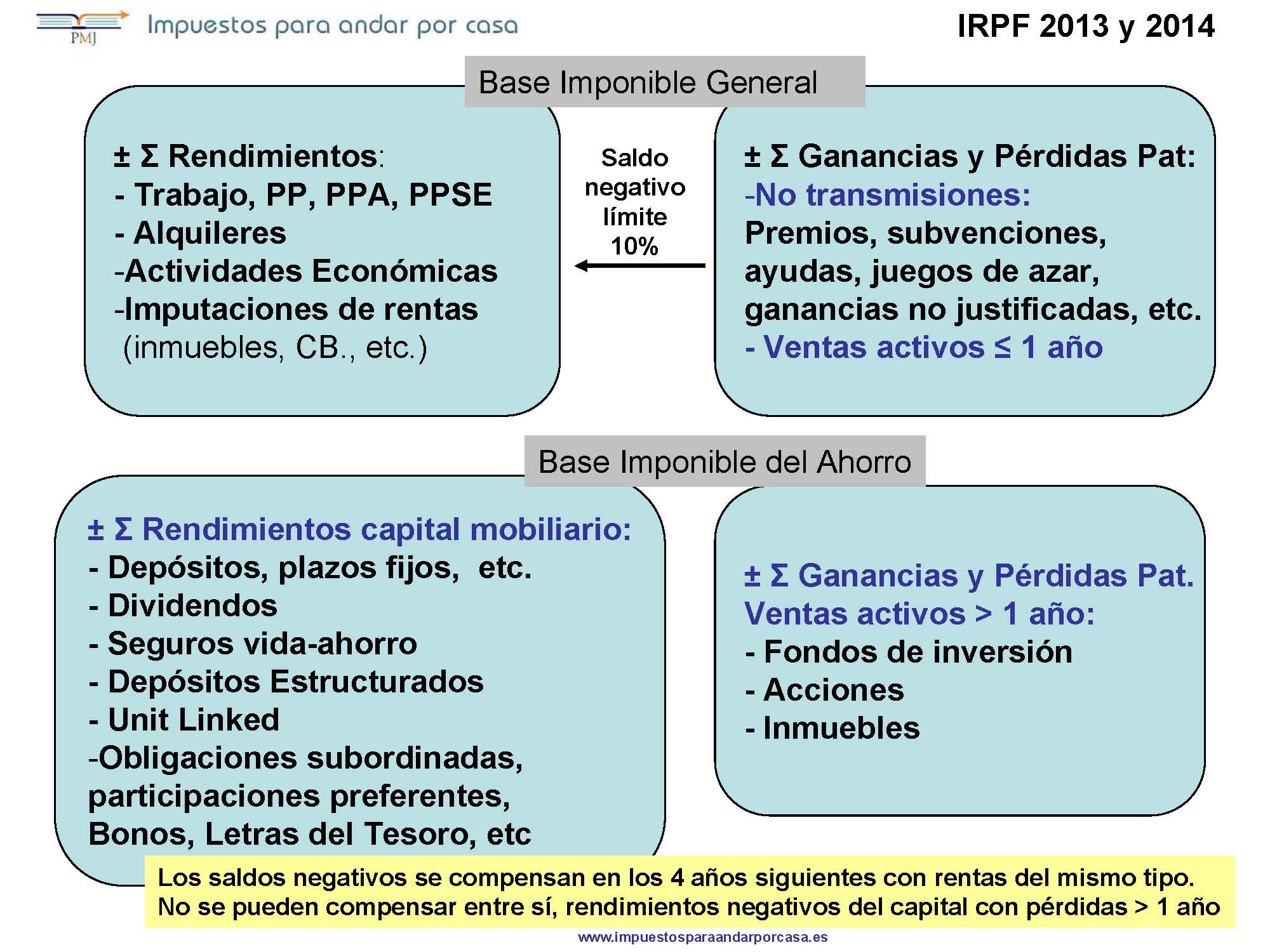

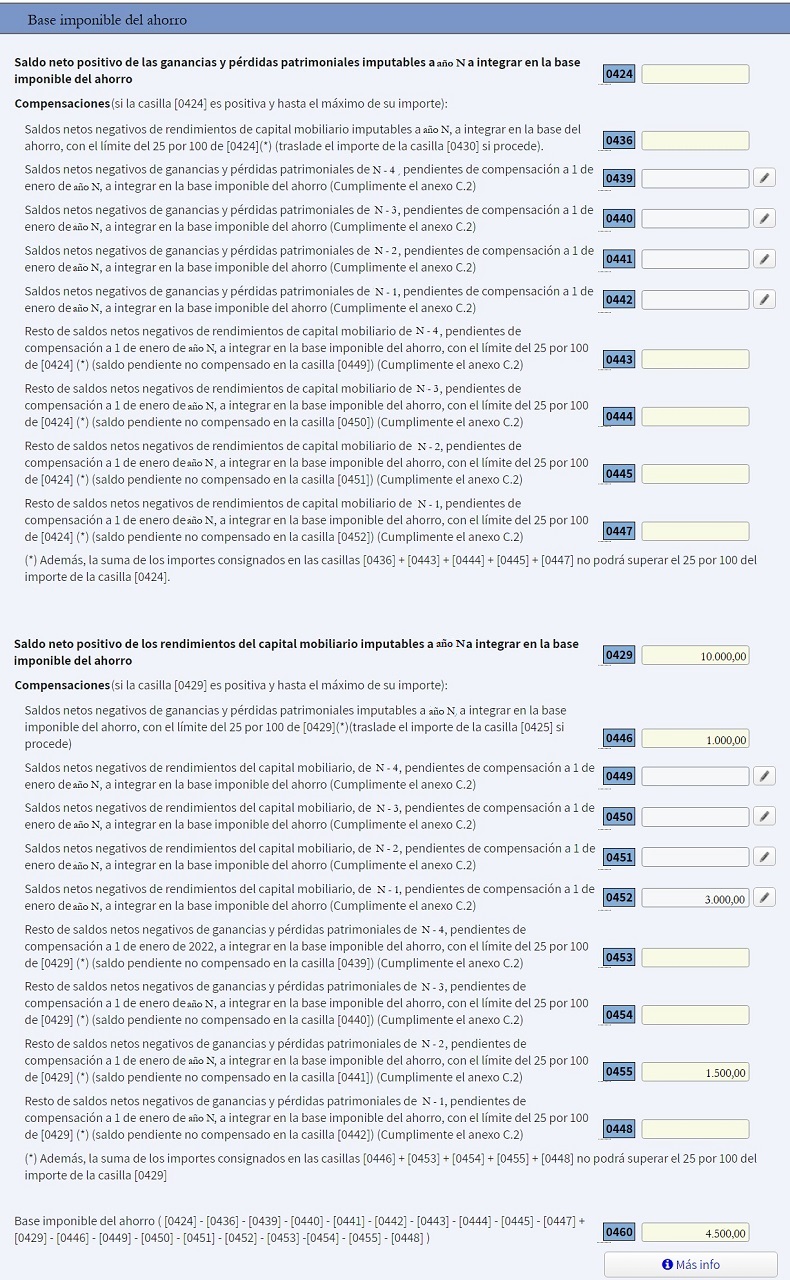

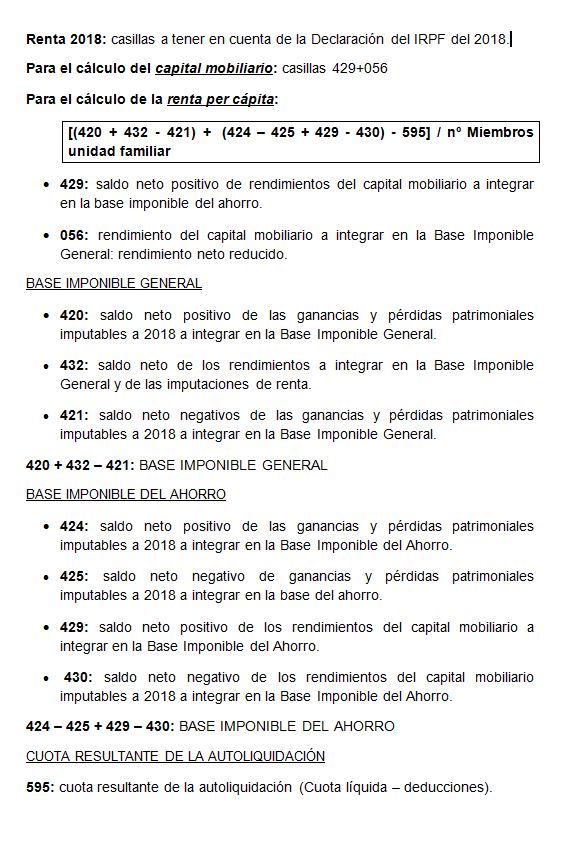

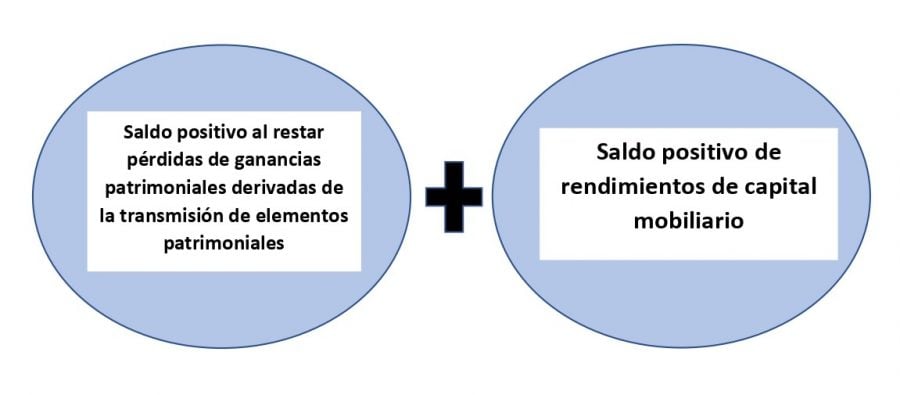

La base imponible del ahorro está constituida por los siguientes componentes SALDO POSITIVO DE RENDIMIENTOS DEL CAPITAL MOBILIARIO DERIVADOS DE (art25 1, 2 y 3) Participación en los fondos propios de entidades Cesión a terceros de capitales propios (salvo que procedan de entidades vinculadas con el contribuyente). “Base liquidable general y del ahorro 1 La base liquidable general estará constituida por el resultado de practicar en la base imponible general, exclusivamente y por este orden, las reducciones a que se refieren los arts 51, 53, 54, 55 y DA 11ª LIRPF, sin que pueda resultar negativa como consecuencia de dichas disminuciones 2 La base liquidable del ahorro será el resultado de. Base liquidable del ahorro × Tarifa ahorro estatal = Cuota íntegra del ahorro estatal sin que pueda resultar negativa como consecuencia de tal minoración EJEMPLO 39 Un contribuyente, con un mínimo personal y familiar de 5550 euros, ha obtenido una base liquidable general de euros, habiendo satisfecho por decisión judicial.

Los rendimientos de la base del ahorro (cuentas, depósitos, deuda pública, dividendos de acciones) tributan en la base del ahorro y al tipo del % Para los ejercicios 12 y 13 , los primeros euros continuarán tributando a un tipo fijo del % establecido en el año 10, y el resto de la renta del ahorro lo hará al 22%. 842 Reducciones por aportaciones y contribuciones a sistemas de previsión social Régimen general Determinación de la base liquidable del ahorro. La base liquidable del ahorro, nunca puede resultar negativa Solo pagamos impuestos de los beneficios generados y materializados por las inversiones de nuestros ahorros, conviene subrayar esto último, de esta forma, no habrá que pagar nada de impuestos hasta que disfrutemos de estos beneficios.

Eemplar Administración CSB 65 Impuesto sobre la Renta de las Personas Físicas 18 100 Autoliquidación Pág 1 Nº liquidación Espacio reservado exclusivamente para la Administración. ¿Qué es la base liquidable?. Altos tanto en la base liquidable general a partir de euros, llegando a ser el tipo marginal más alto del 49 por 100 a partir de euros y se rediseña la base liquidable del ahorro, que establece una tributación de un 25 por 100 a partir de euros.

Base imponible y base liquidable son dos conceptos clave a la hora de hacer la declaración de la rentaSi bien comparten espacios comunes, se trata de dos conceptos diferentes cuyas cuantías son determinantes para el cálculo correcto de lo que se debe abonar a la Agencia Tributaria por cada ejercicio. Regulada en los artículos 50 a 55 de la LIRPF La base liquidable se dividirá en dos partes Base liquidable general Base liquidable del ahorro 81 Base liquidable general La base liquidable general estará constituida por el resultado de practicar en la base imponible general, exclusivamente y por este orden, las reducciones siguientes, sin que pueda resultar negativa como. La base liquidable general puede ser negativa cuando lo sea la base imponible general por ser sus componentes negativos superiores a los positivos En estos casos, no podrá aplicarse ninguna de las reducciones hasta ahora comentadas.

El montante restante pasa por la Base liquidable del Ahorro (con distintos tipos de gravamen según el importe) Una vez llegados a este paso, se sumarán ambos importes, se aplicará la cuota íntegra (Estatal autonómica), se le restaran las deducciones y, finalmente obtendremos el resultado de la declaración. La segunda es la base liquidable del ahorro que será el resultado de disminuir la base imponible del ahorro en el remanente (si lo hay) de la reducción por pensiones compensatorias y aportaciones a partidos políticos, federaciones, sin que pueda resultar negativa. Cálculo de la Base Liquidable Reducciones de la Base Imponible Para la obtención de las bases liquidables, se aplicarán determinadas reducciones de la base imponible general, siempre y cuando no sea negativaLos remanentes no aplicados se prorrogarán a ejercicios posteriores o directamente a la base del ahorro (sin hacer esta negativa), dependiendo de su naturaleza.

En definitiva, la base liquidable del ahorro será siempre positiva o cero Información adicional sobre Renta 19 Calendario de la declaración de la renta 19. El resultado final es la base liquidable sobre la que se aplica el tipo efectivo de IRPF y que se adecuará a las circunstancias de cada persona a través del mínimo personal y familiar, La base del ahorro tiene los siguientes tramos De 0 a 6000 euros – 19% Entre 6001 euros y euros – 21% que nunca podrá ser negativa. Se aplicará en primer lugar a reducir la Base Liquidable General, sin que pueda ésta resultar negativa Si quedara remanente reducirá la Base Liquidable del Ahorro, que tampoco podrá resultar negativa Mínimo personal Con carácter general será de 5550 euros Si el contribuyente es mayor de 65 años aumenta en 1150 euros anuales, y en.

About Press Copyright Contact us Creators Advertise Developers Terms Privacy Policy & Safety How YouTube works Test new features Press Copyright Contact us Creators. La base liquidable general aparece reflejada en la página 13 y el apartado J de la declaración de la renta 14 Figura en la casilla 4 y es el resultado de restar a la casilla 430 las. Base Imponible, denominada Renta del Ahorro, no pudiendo dar lugar nunca a una Base Liquidable (General o del Ahorro) Negativa cajamares In the case of the amount of the contribution exceeding the amount of this general part, it can still be reduced by the.

El montante restante pasa por la Base liquidable del Ahorro (con distintos tipos de gravamen según el importe) Una vez llegados a este paso, se sumarán ambos importes, se aplicará la cuota íntegra (Estatal autonómica), se le restaran las deducciones y, finalmente obtendremos el resultado de la declaración. Base liquidable del ahorro 9000€ Mínimo personal y familiar € Solución A) Base liquidable General En primer lugar, la base liquidable general que vamos a someter a gravamen, habrá que reducirla en las bases liquidables negativas generadas en ejercicios anteriores. Así, la base liquidable del ahorro, que hasta la presente modificación tributaba a un tipo del 18% sin distinción de tramos de la base liquidable, en 10 tributará de la siguiente manera segurcaixaholdinges.

Se aplicará en primer lugar a reducir la Base Liquidable General, sin que pueda ésta resultar negativa Si quedara remanente reducirá la Base Liquidable del Ahorro, que tampoco podrá resultar negativa Mínimo personal Con carácter general será de 5550 euros Si el contribuyente es mayor de 65 años aumenta en 1150 euros anuales, y en. Además, en el IRPF se distinguen paralelamente a la base imponible general y del ahorro, la base liquidable general (resultado de aplicar a la base imponible general las reducciones procedentes) y la base liquidable del ahorro (resultado de aplicar a la base imponible del ahorro las reducciones que correspondan). Base liquidable del ahorro cuota Íntegra resto base liquidable porcentaje 0 0 6000 9,5 6000,00 570 10,5 ,00 5190 en adelante 11,5.

Si la base liquidable general resulta negativa (única que puede resultar negativa, pues la base liquidable del ahorro siempre será positiva o cero), su importe deberá ser compensado con las. Si la casilla 6 fuese una cantidad negativa o igual a cero, en la casilla 6 se consignará el número cero (0) Casilla 684 Importe del mínimo personal y familiar que forma parte de la base liquidable del ahorro a efectos del cálculo del gravamen autonómico. Base liquidable del Ahorro () Base imponible del ahorro () El remanente si lo hubiera de la pensión compensatoria que no se haya podido restar Al aplicar estas reducciones la base liquidable del ahorro no puede ser negativa Por lo que será siempre positiva o cero Tabla resumen.

El montante restante pasa por la Base liquidable del Ahorro (con distintos tipos de gravamen según el importe) Una vez llegados a este paso, se sumarán ambos importes, se aplicará la cuota íntegra (Estatal autonómica), se le restaran las deducciones y, finalmente obtendremos el resultado de la declaración. De très nombreux exemples de phrases traduites contenant "base liquidable del ahorro" – Dictionnaire françaisespagnol et moteur de recherche de traductions françaises. La base liquidable del ahorro está constituida por la base imponible del ahorro, una vez minorada, en su caso, por el remanente no aplicado, si lo hubiere, de las reducciones por tributación conjunta, por pensiones compensatorias y anualidades por alimentos, sin que la misma pueda resultar negativa como consecuencia de aquellas reducciones.

Base liquidable del ahorro La base liquidable del ahorro es el resultado de disminuir la base imponible del ahorro en el remanente, si lo hubiera, de la reducción por pensiones compensatorias y anualidades por alimentos (art 55 LIRPF) , sin que pueda resultar negativa como consecuencia de esa minoración, al igual que ocurre con la base.

Seminario El Impuesto Sobre La Renta De Las Personas Fisicas Un Pas

Saldo Neto Negativo Del 17 Pendiente De Compensar Correspondiente A La Base Imponible Del Ahorro Por Venta Vivienda Rankia

Pueden Los Autonomos Arrastrar Perdidas De Su Actividad A Ejercicios Futuros

Base Imponible General Y Del Ahorro Irpf Area De Pymes

Fiscalidad De Las Acciones En La Renta 17 Blog De Genealia

Compensacion De Perdidas

Tema 5 Irpf Integracion Y Compensacion De Rentas Base Imponible General Y Del Ahorro 2 Pdf Free Download

Como Compensar Las Rentas En Mi Declaracion Dela Renta Ajc Asesor Fiscal

Compensacion Rendimientos Negativos Y Perdidas Patrimoniales En Renta Impuestos Para Andar Por Casa

Compensacion De Perdidas

Entendiendo La Declaracion De La Renta El Cedazo

Integracion Y Compensacion De Rentas En La Base Imponible Del Ahorro Del Impuesto Sobre La Ren Upv Youtube

Ppt Curso Basico Irpf 07 Powerpoint Presentation Free Download Id

Casilla 6 De La Declaracion De La Renta Rankia

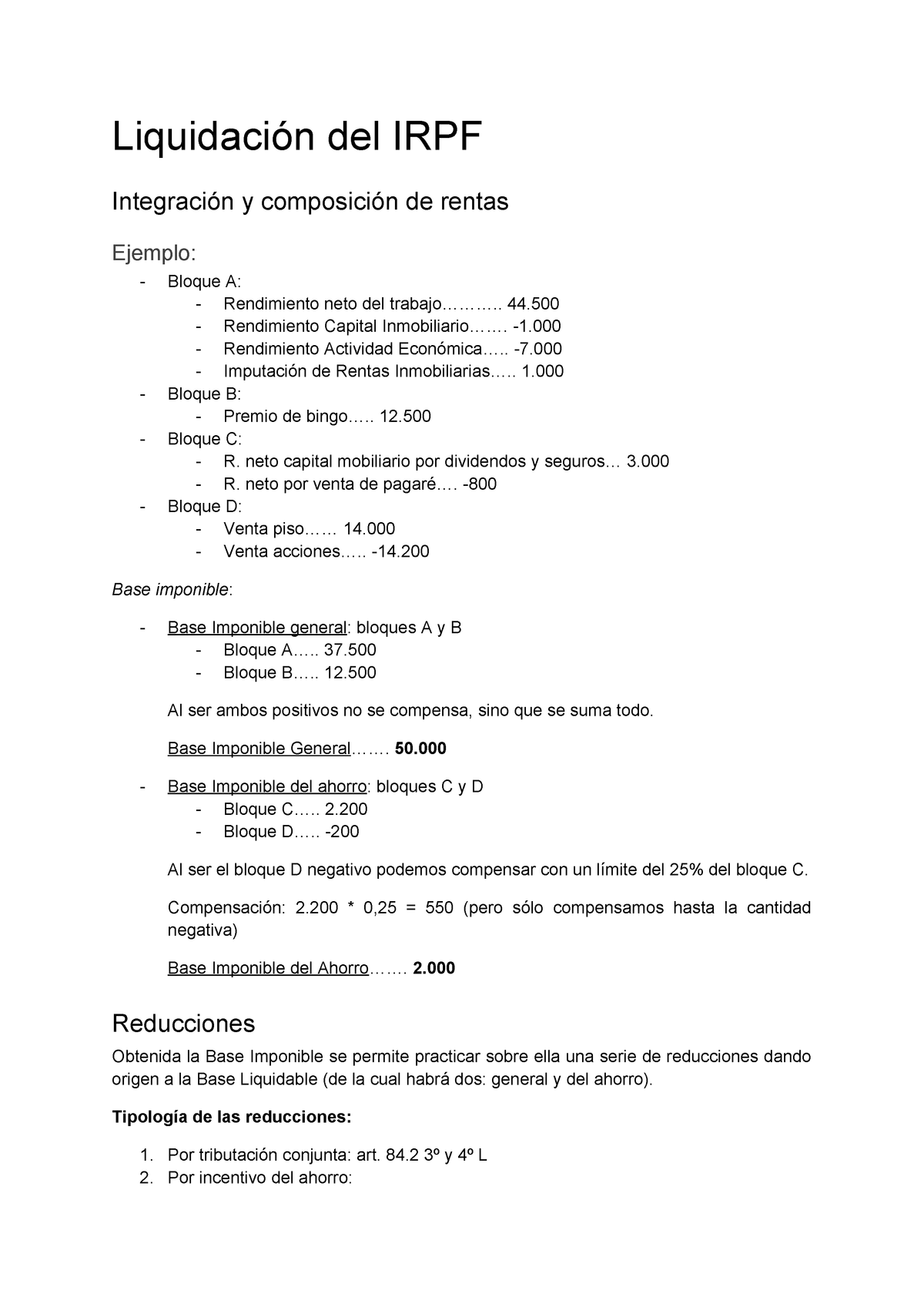

6 Liquidacion Del Irpf Fiscal Liquidaci Del Irpf Integraci Composici De Rentas Ejemplo Bloque Rendimiento Neto Del 44 500 Rendimiento Capital Rendimiento Studocu

Saldo Neto Negativo Del 17 Pendiente De Compensar Correspondiente A La Base Imponible Del Ahorro Por Venta Vivienda Rankia

Como Saber Si La Declaracion De La Renta Es A Devolver En Naranja Ing

Integracion Y Compensacion De Rentas Determinacion De La Bi

Cb Renta Iii Definitivo By Pepe Diaz Issuu

Temas Atencion Al Contribuyente Faqs Preguntas Mas Frecuentes Bizkaia Eus

12 01 Esquema Irpf Apuntes 1 Studocu

Compensacion De Rentas

Liquidacion Del Irpf Esquema General I Pdf Descargar Libre

Renta 18 Guia Practica De Impuestos Bases Imponibles Y Bases Liquidables Declaracion De La Renta 19

Cb Renta Vii By Pepe Diaz Issuu

Renta Variable Xxxix Fiscalidad Actual En La Renta Variable Iii Rankia

Declaracion De La Renta Autonomos 17 Plazos Modelos Y Como Presentarla

Pueden Los Autonomos Arrastrar Perdidas De Su Actividad A Ejercicios Futuros

Esquema Liquidacion Del Irpf Studocu

Dft Ii L 03 09 Base Imponible General Y Del Ahorro Youtube

Temas Atencion Al Contribuyente Faqs Preguntas Mas Frecuentes Bizkaia Eus

Entendiendo La Declaracion De La Renta El Cedazo

Liquidacion Del Irpf Esquema General I Pdf Descargar Libre

Esquema Del Irpf Esquemas Y Mapas Conceptuales De Derecho Financiero Docsity

Compensar Las Perdidas De Ejercicios Anteriores En La Renta Eres Tu No Tu Dinero Cinco Dias

Entendiendo La Declaracion De La Renta El Cedazo

Compensacion De Rentas

Leccioi N 7 2 Leccion 7 Uc3m Studocu

Renta 19 En Que Casilla De La Renta Se Ponen Los Ingresos Blog Bankinter

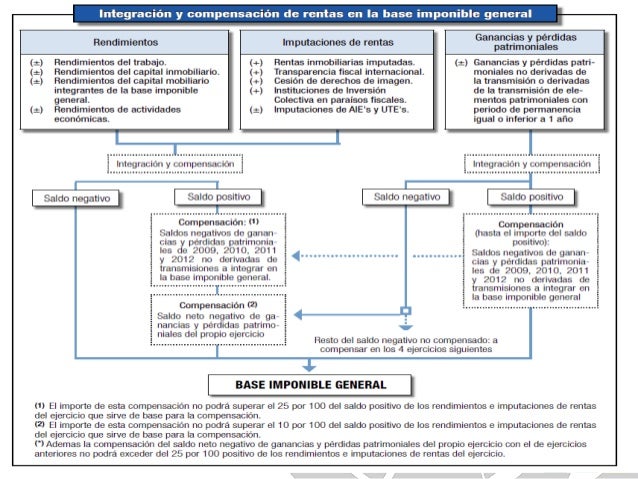

Cuadro Resumen De Integracion Y Compensacion De Rentas En La Base Imponible General Agencia Tributaria

Preguntas Tipo Test Derecho Financiero I Ejercicios De Derecho Financiero Docsity

Tema 5 Apuntes De Administracion De Empresas Docsity

Como Puedo Reducir La Factura Fiscal Con Hacienda Abante

Que Es Y Que No Es Una Perdida Patrimonial

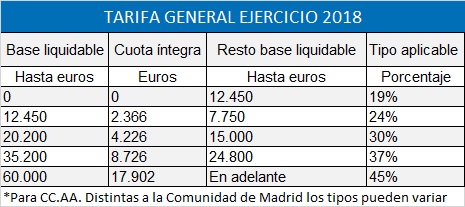

Escala Irpf Y Cuotas Iberley

Supercontable Com Instrucciones Modelo 100 Compensacion De Perdidas De La Base Imponible Del Ahorro

Campana Renta Y Patrimonio 14

Campana Renta Y Patrimonio 17

Irpf 18 Manual Ideas Basicas Iuris Facil

Como Calcular La Renta Per Capita Para Solicitar Ayudas De Libros De Texto

Saldo Neto Negativo Del 17 Pendiente De Compensar Correspondiente A La Base Imponible Del Ahorro Por Venta Vivienda Rankia

Integracion Y Compensacion Studocu

Impuesto Sobre La Renta De Las Personas Fisicas Ppt Descargar

Renta 17 Esquema Para Entender El Irpf Blog Bankinter

Como Presentar La Declaracion De La Renta Por Internet

Seminario El Impuesto Sobre La Renta De Las Personas Fisicas Un Pas

Estos Son Los Impuestos Que Debes Pagar Por Cada Uno De Tus Productos De Inversion Javier De Benito

Campana Renta Y Patrimonio 14

Campana Renta Y Patrimonio 17

Seminario El Impuesto Sobre La Renta De Las Personas Fisicas Un Pas

Como Compensar Las Rentas En Mi Declaracion Dela Renta Ajc Asesor Fiscal

Renta 15 Renta 15 Nuevo Mecanismo Para Compensar Perdidas Economia Cinco Dias

Apuntes Todos Los Temas Prof Mª Cruz Suarez Mallo Studocu

Base Imponible Y Cuota Integra

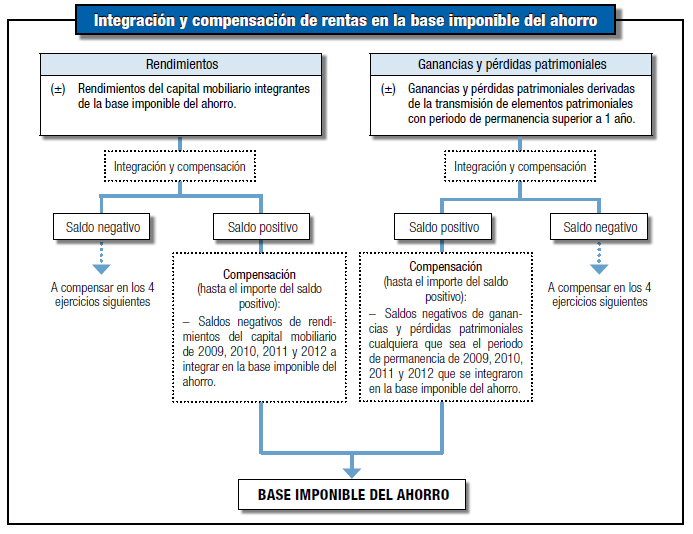

Cuadro Resumen De Integracion Y Compensacion De Rentas En La Base Imponible Del Ahorro Agencia Tributaria

Compensar Perdidas Y Ganancias En La Renta Para Pagar Menos Impuestos

Calculo De Base Liquidable Reducciones De La Base Imponible

Irpf Iii Derecho Tributario Upf Studocu

Guia Para Tributar Por Tus Fondos En La Renta

Renta 12 Diferencia Entre La Base Imponible General Y Del Ahorro

Impuesto Sobre La Renta De Las Personas Fisicas Ppt Descargar

Supercontable Com Instrucciones Modelo 100 Compensacion De Perdidas De La Base Imponible General

Base Imponible Del Ahorro Que Es Definicion Y Concepto Economipedia

Que Es La Renta Del Ahorro En El Irpf Y Como Funciona

Liquidacion De La Renta Individual Total Studocu

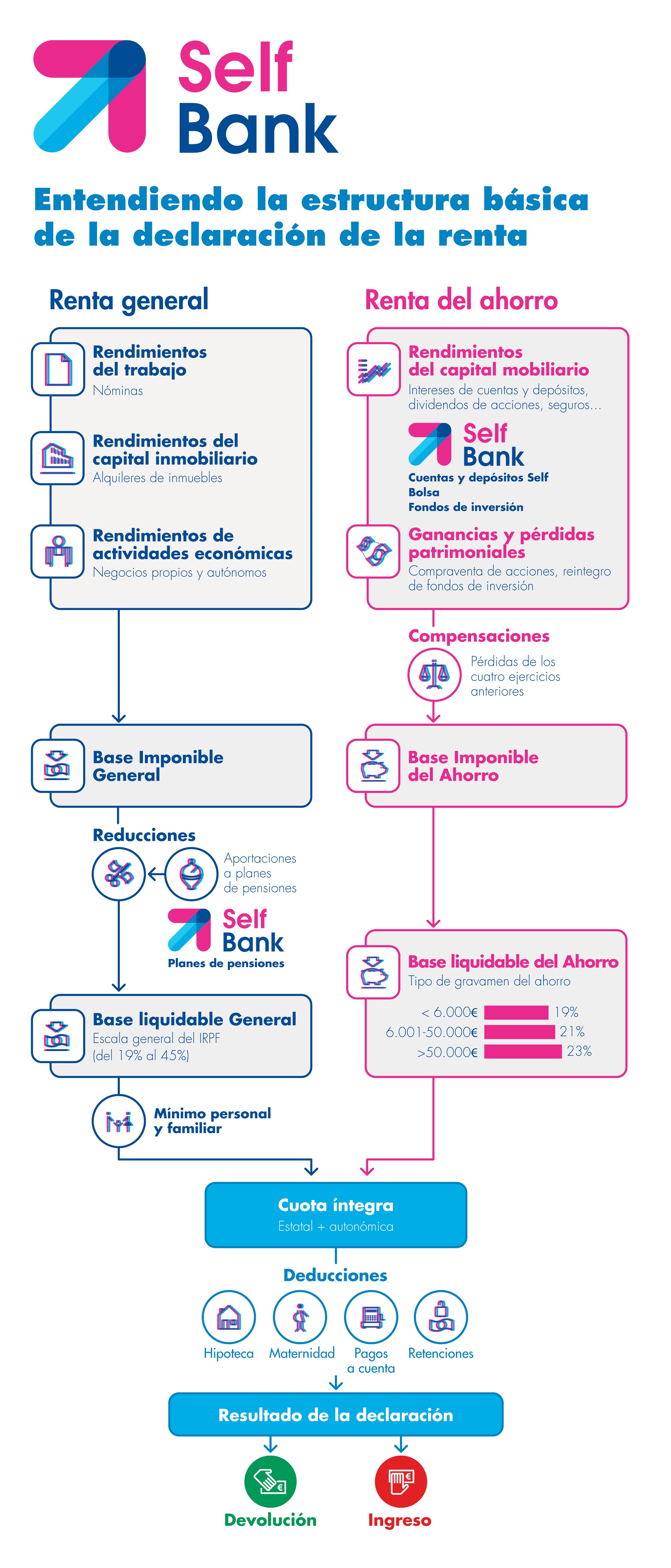

Entendiendo La Estructura Basica De La Declaracion De La Renta Infografia El Blog De Selfbank By Singular Bank

Temas Atencion Al Contribuyente Faqs Preguntas Mas Frecuentes Bizkaia Eus

Como Puedo Compensar Una Perdida Por La Venta De Acciones Eres Tu No Tu Dinero Cinco Dias

Impuesto Sobre La Renta De Las Personas Fisicas I Ppt Descargar

Calculo De Irpf Cuotas Integras Y El Minimo Exento

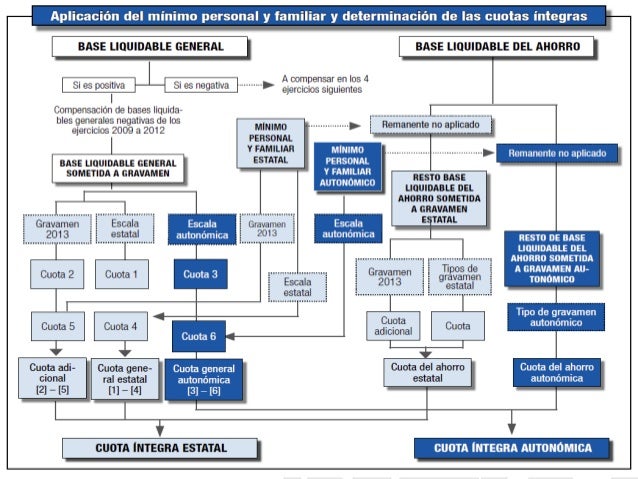

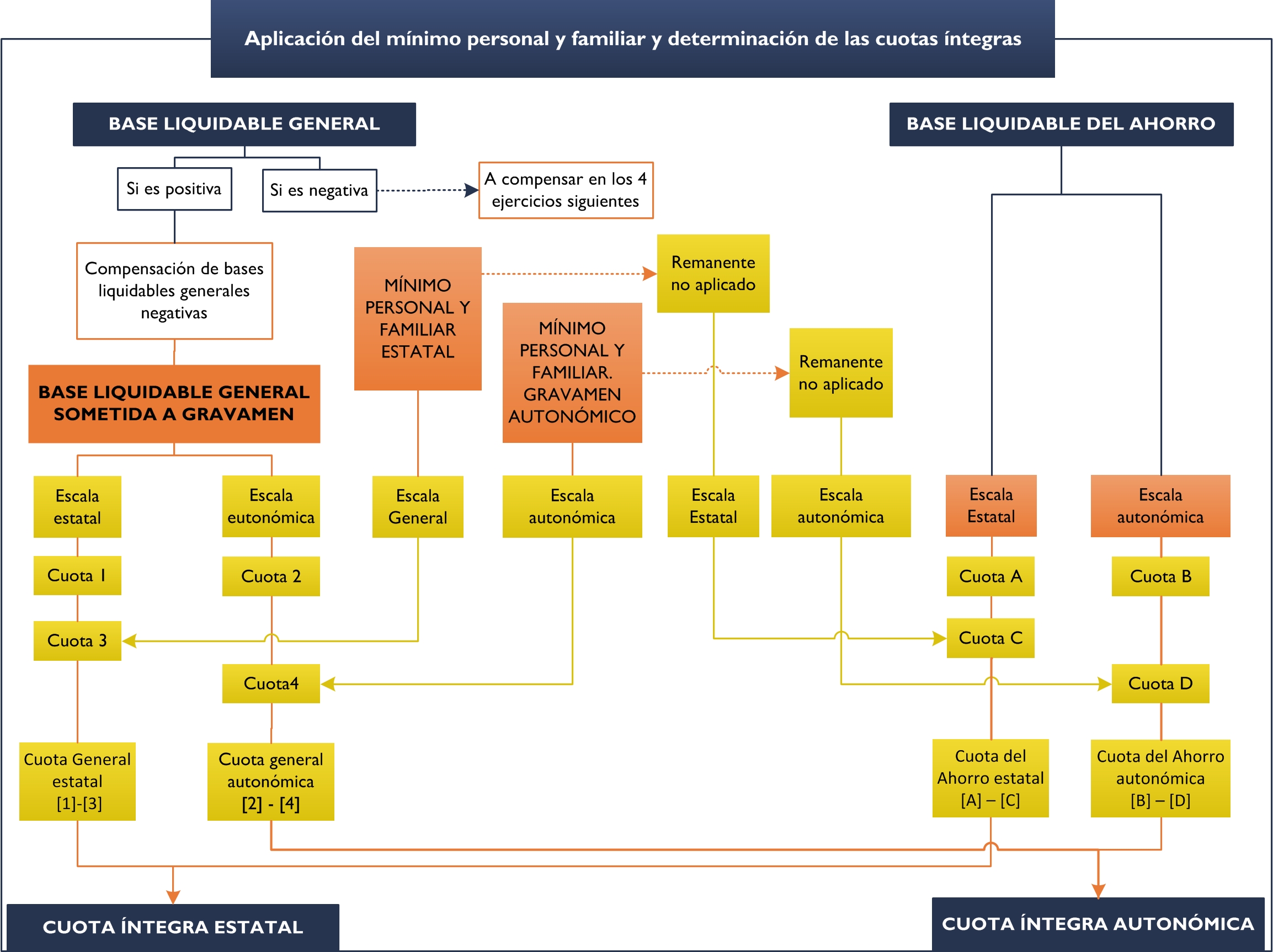

Esquema Grafico Aplicacion De Minimo Personal Y Familiar Y Determinacion De Las Cuotas Integras Agencia Tributaria

Como Tienes Que Declarar En La Renta Tus Ganancias De La Bolsa

Entendiendo La Estructura Basica De La Declaracion De La Renta Infografia El Blog De Selfbank By Singular Bank

Temas Atencion Al Contribuyente Faqs Preguntas Mas Frecuentes Bizkaia Eus

Base Imponible Del Ahorro Pigmio