Elementos Patrimoniales Activo Pasivo Patrimonio Neto

Guia Didactica

2

2

Cuales Son Las Masas Patrimoniales De Un Balance Asesoria Crysalys

Patrimonio Contable Concepto Y Definicion

Contadura Balance General Activo Pasivo Y Patrimonio

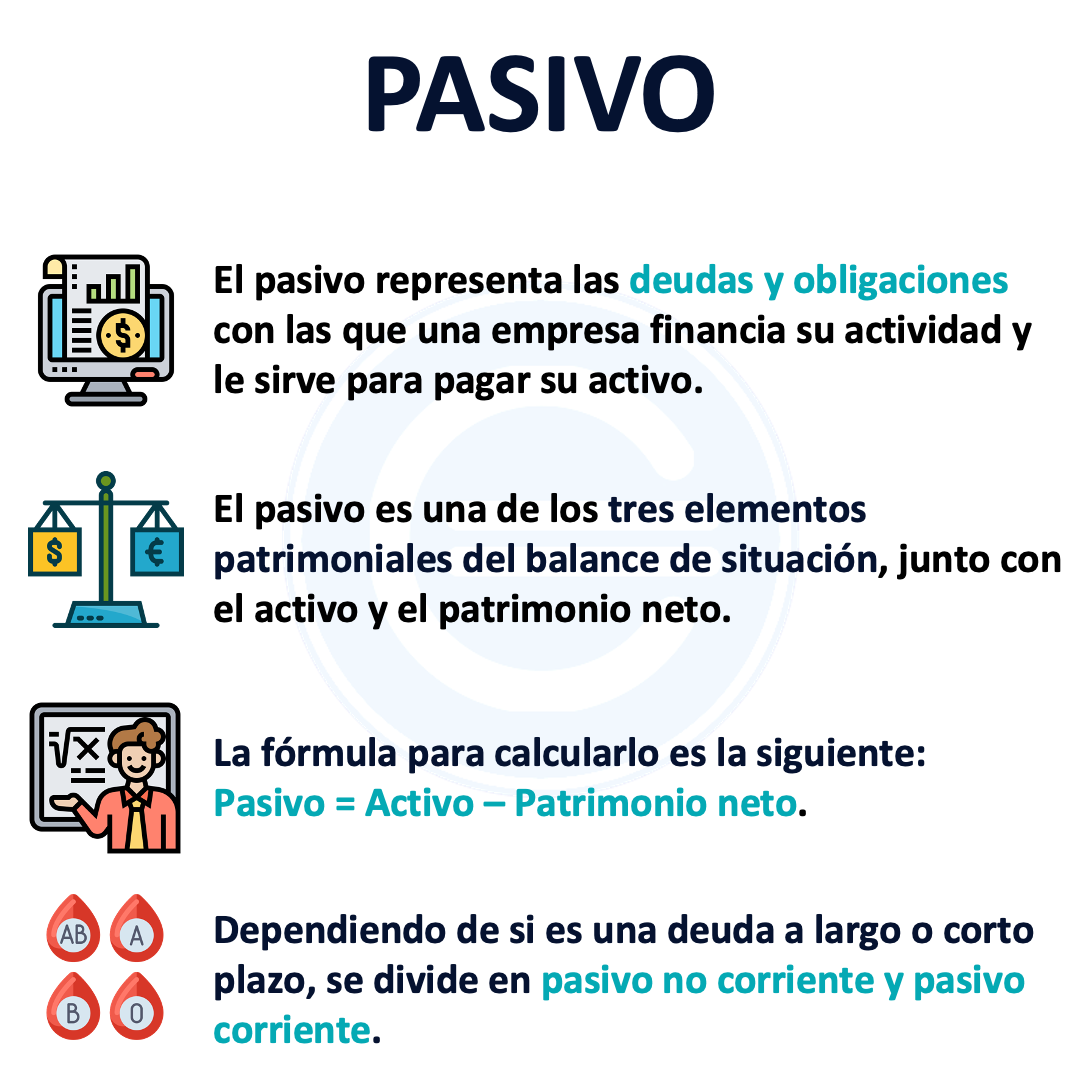

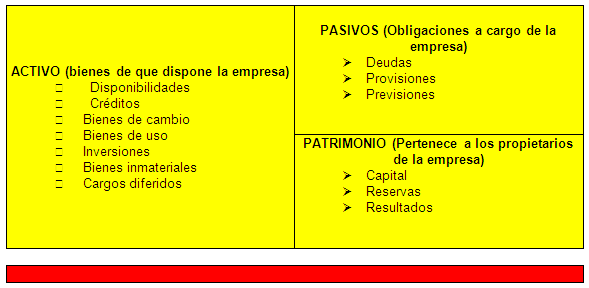

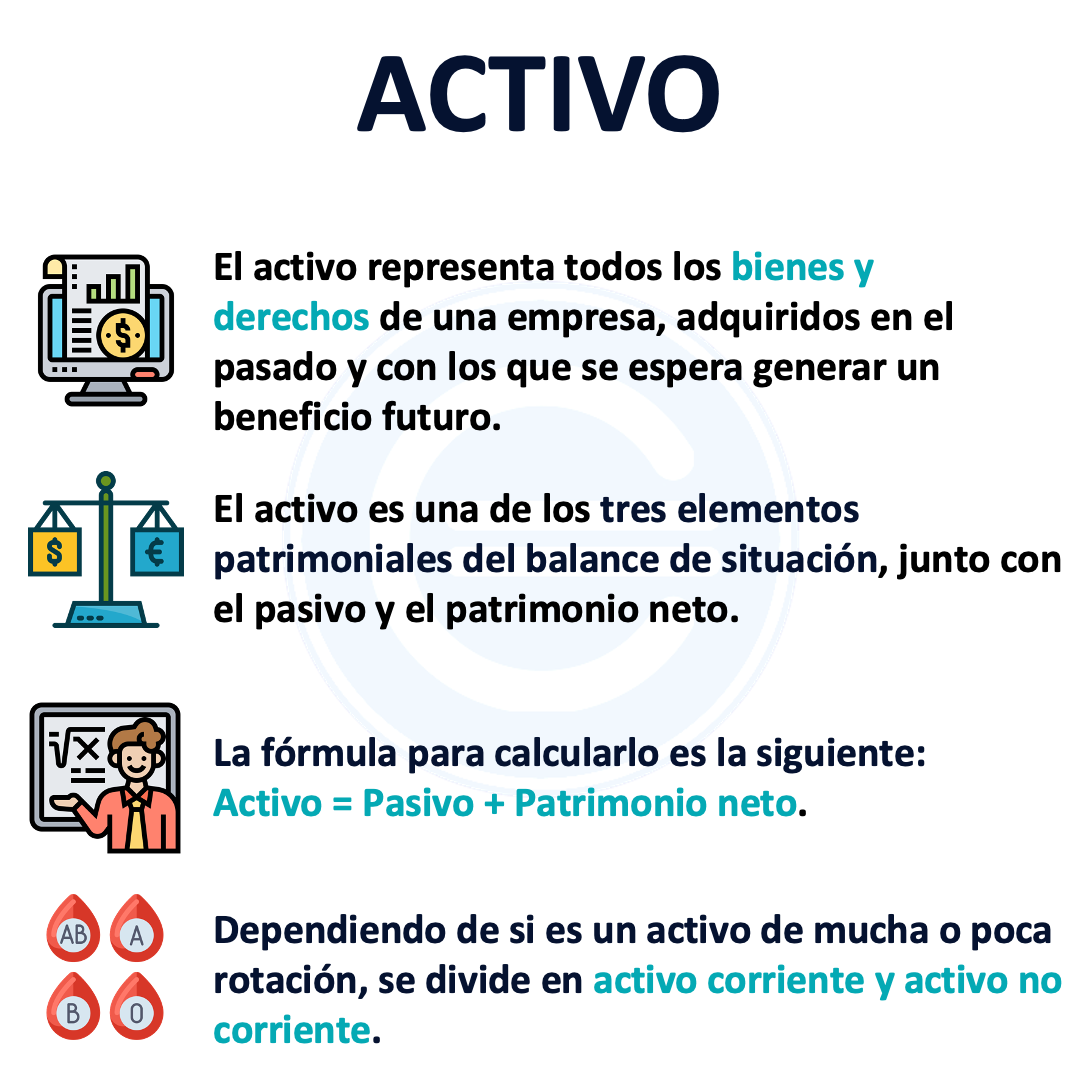

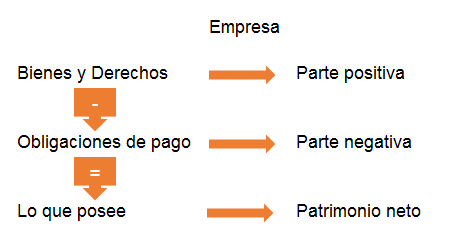

Cada masa patrimonial reúne elementos patrimoniales homogéneos Así, el activo reúne el conjunto de bienes y derechos de la empresa El pasivo, las deudas y obligaciones que la empresa ha de pagar Y el patrimonio neto, el resto de activos una vez deducidos todos sus pasivos.

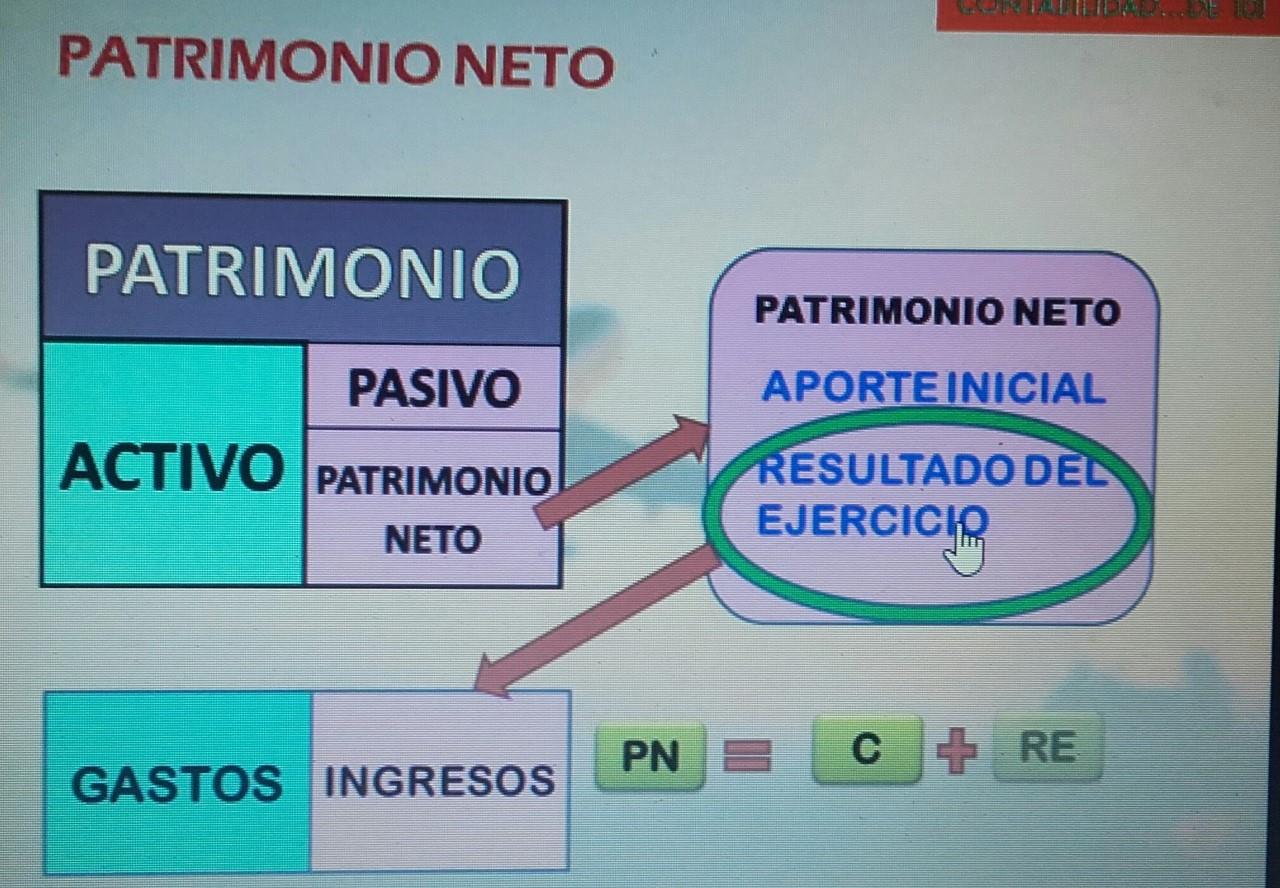

Elementos patrimoniales activo pasivo patrimonio neto. Por lo tanto el PATRIMONIO NETO es la parte del ACTIVO que pertenece al dueño o socios de la empresa, una vez deducidas las deudas a cargo de la misma El PATRIMONIO NETO está formado inicialmente. PN = C I G Reemplazando en (1) el Patrimonio Neto por su igual AP=CIG que es la ecuación patrimonial dinámica, y que puede ser expresada de la siguiente manera, pasando términos de manera que no queden elementos con signos negativos AG=CPI Ejemplo 1. MASAS PATRIMONIALES Neto = Activo – Pasivo Patrimonio = (Bienes Derechos) – Obligaciones Estructura Económica Estructura Financiera Activo = Pasivo Neto Herramienta que se utiliza en contabilidad para representar los elementos patrimoniales y sus variaciones a lo largo del tiempo Cuentas diferenciales o cuentas de resultado.

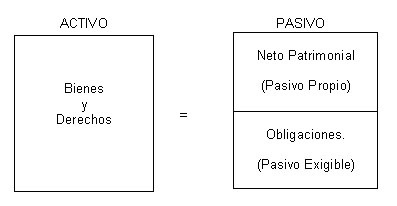

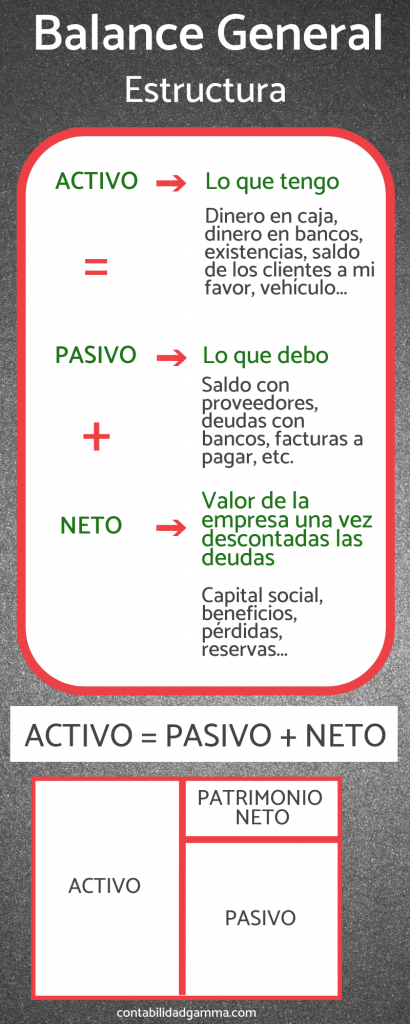

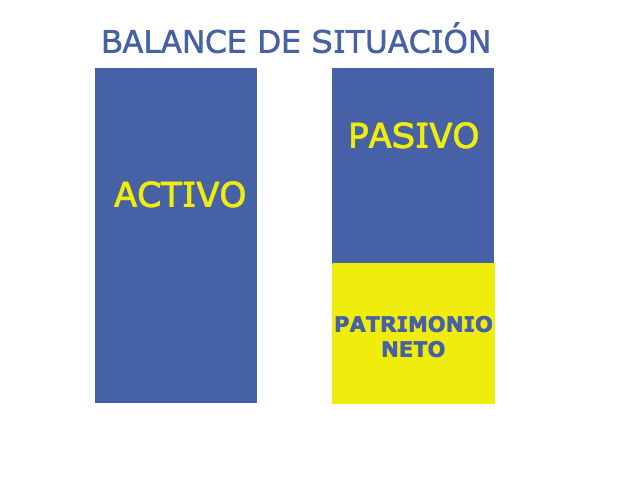

Activo = Pasivo Patrimonio Neto Ahora vamos a hacer una pequeña corrección o comentario Al pasivo de la fórmula se le suele llamar pasivo exigible, y a la suma del exigible neto es lo que conocemos como pasivo Con esto nos quedaría Activo = Pasivo Esta igualdad siempre se cumple;. Equilibrio patrimonial El equilibrio patrimonial de una empresa es el que resulta de comparar la estructura económica (Activo) con la estructura financiera (Pasivo Patrimonio Neto) De esta forma, se expresa numéricamente el valor de cada uno de ellos, siendo el Patrimonio Neto la diferencia entre la suma de todos los elementos positivos o Activo y la suma de todos los negativos o Pasivo. El Patrimonio Neto es la diferencia entre el Activo y el Pasivo de la empresa Está formado por los Fondos Propios, los Ajustes por cambio de valor y las Subvenciones, donaciones y legados recibidos El Pasivo por su parte, está formado por el conjunto de recursos financieros obtenidos por la empresa para el desarrollo de sus funciones y por.

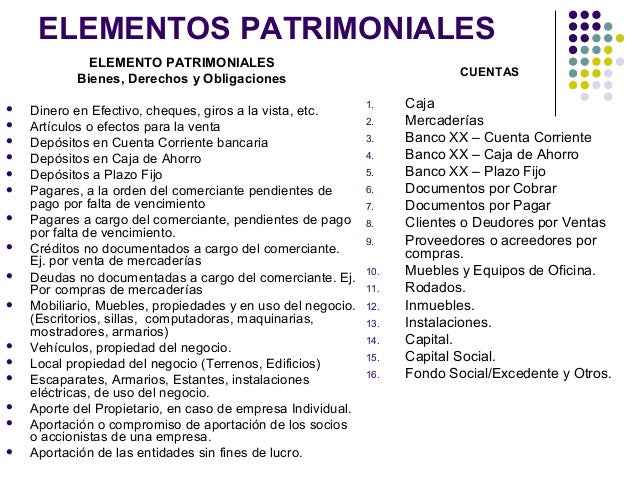

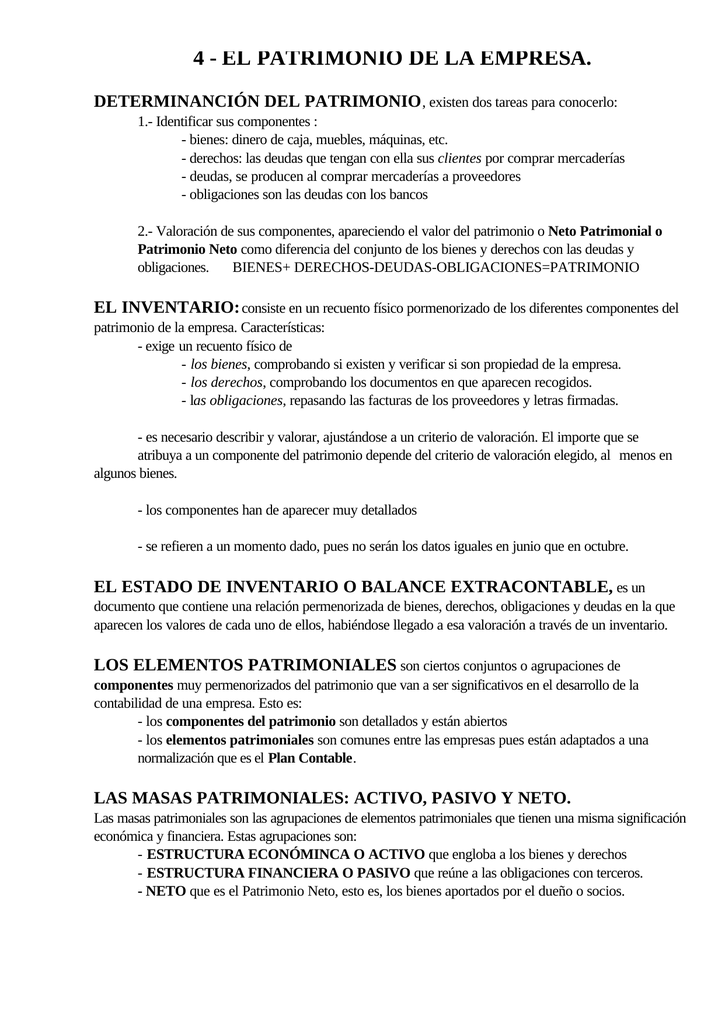

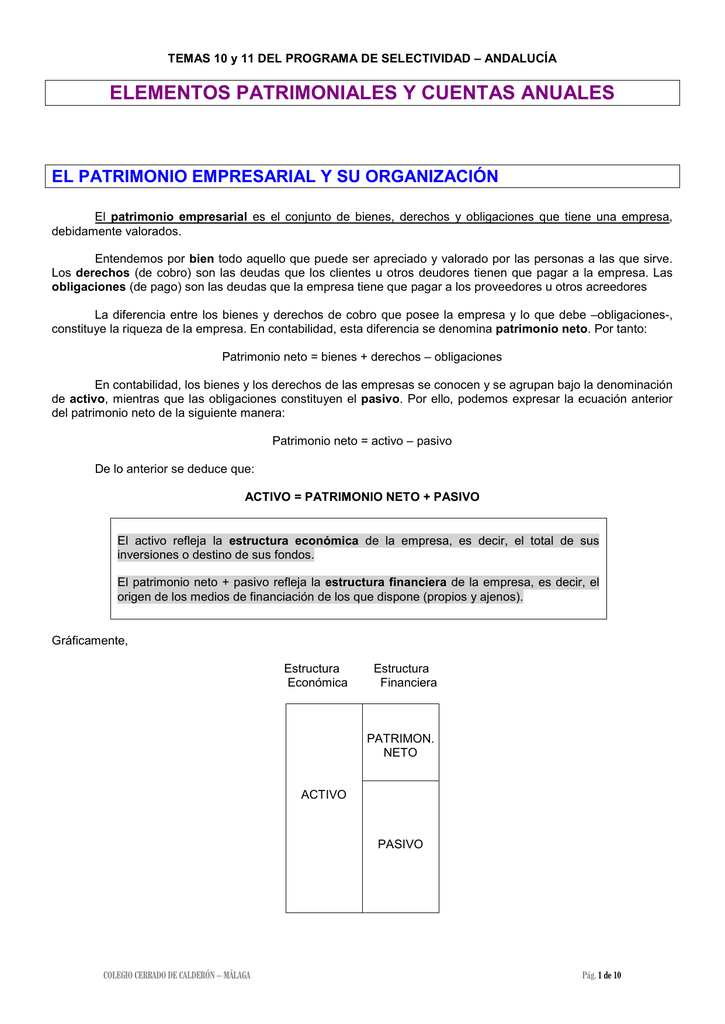

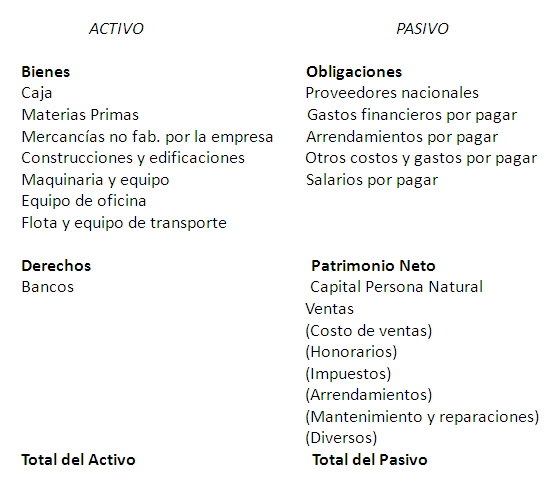

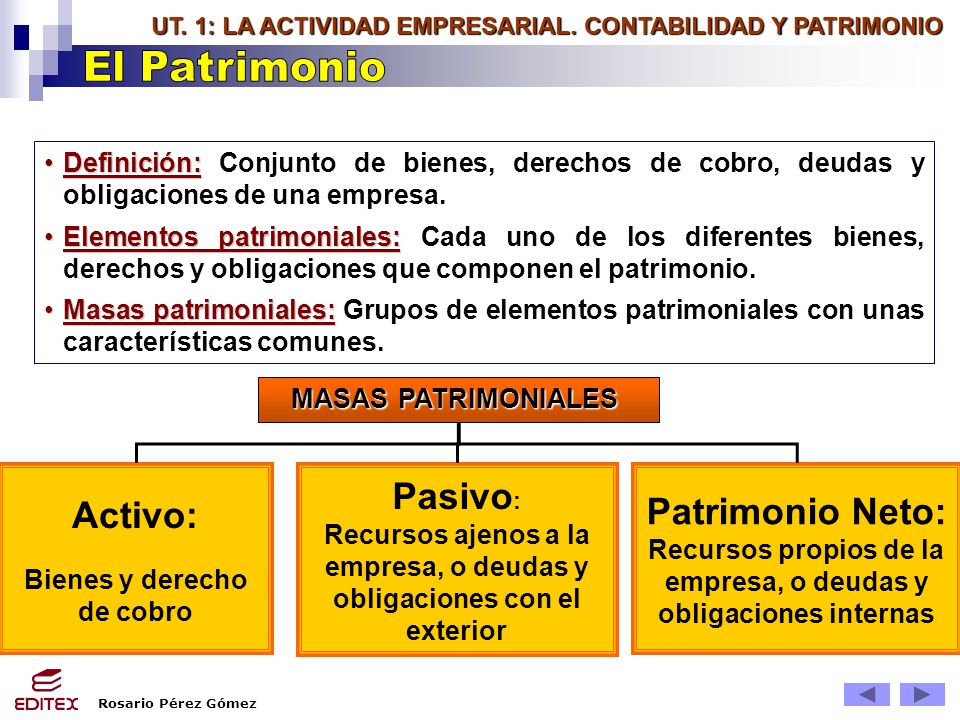

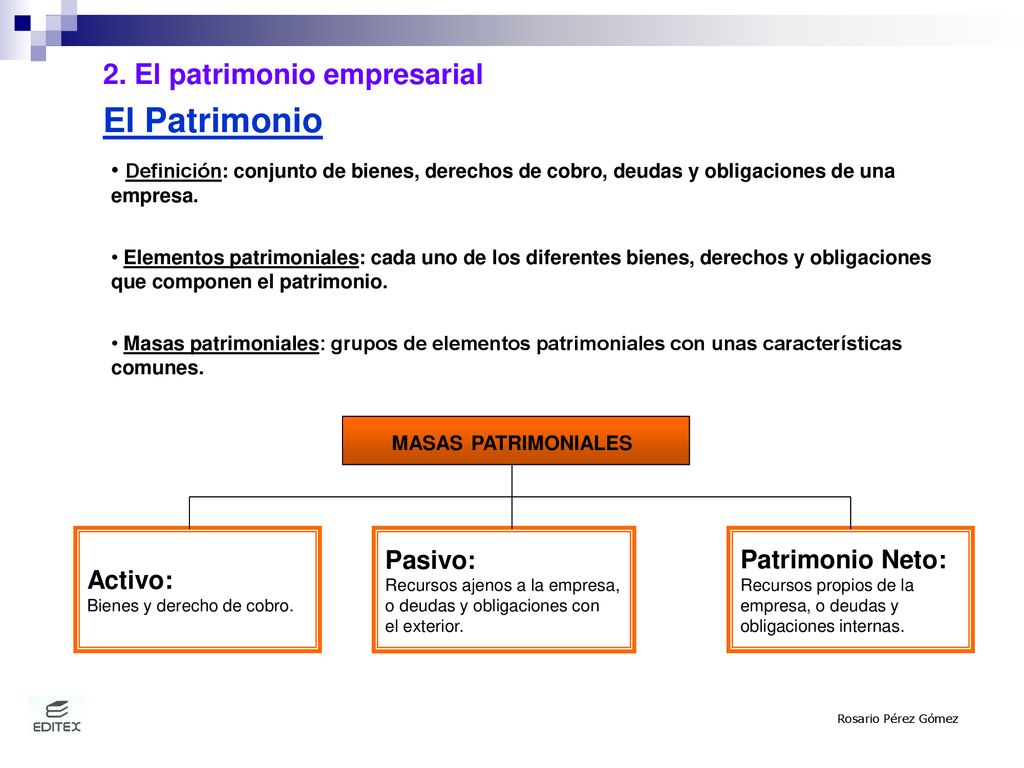

Se entiende por patrimonio al conjunto de bienes y derechos(ACTIVO) que pertenecen a la empresa, así como, el conjunto de obligaciones(PASIVO) a las que debe hacer frente, y su restantes de ambos (PATRIMONIO NETO). De acuerdo con Pérez (08, pp 1317) el patrimonio es el objeto de estudio de la contabilidad, éste está constituido por diferentes tipos de elementos denominados elementos patrimoniales, bienes, derechos y obligaciones, que se agrupan en dos conjuntos de elementos patrimoniales o grandes masas patrimoniales Activo y Pasivo. Activo, Pasivo y Patrimonio Neto 4 mayo, 15 4 mayo, 15 Severard Contabilidad , Lecciones Activo , Contabilidad , Pasivo , Patrimonio Neto En esta lección vamos a ver las denominadas “masas patrimoniales”.

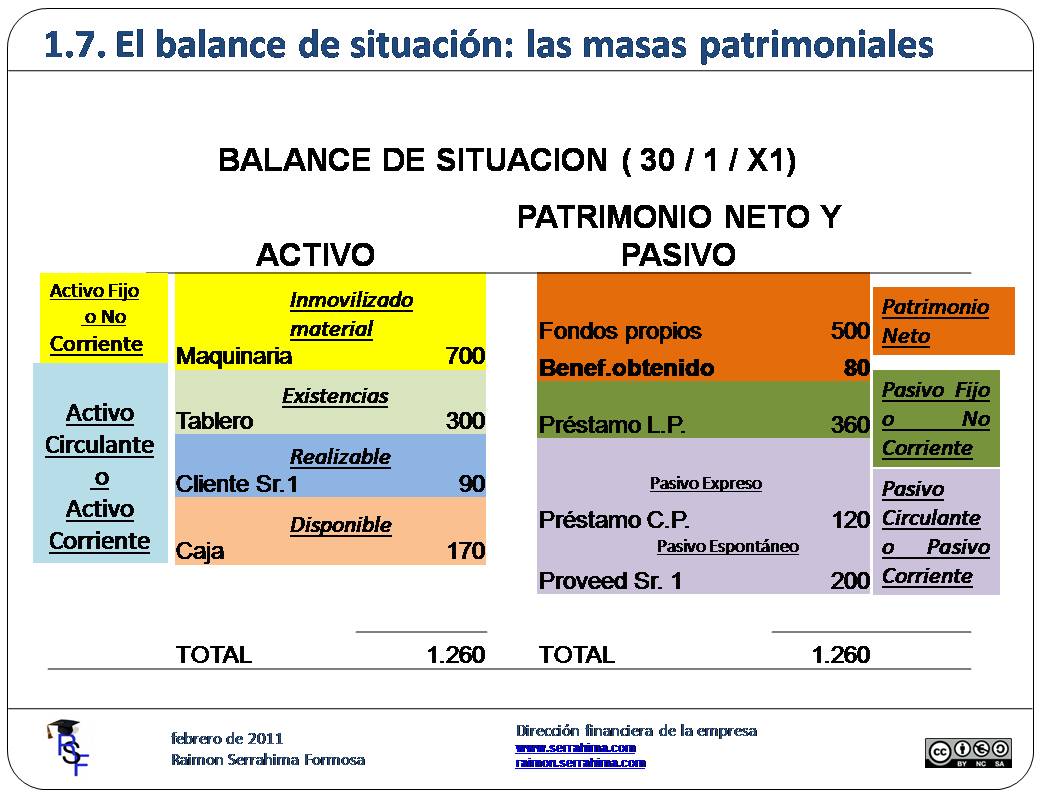

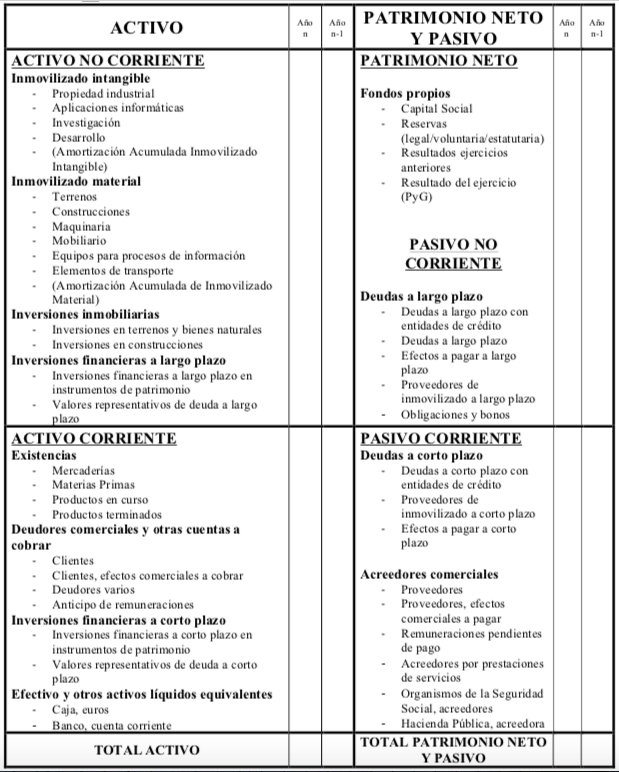

El patrimonio neto y pasivo y sus masas patrimoniales El patrimonio neto y el pasivo nos muestra el origen de los fondos Este origen puede ser propio de la empresa, y por t anto no se debe devolver (patrimonio neto), o ajeno a la empresa ya que se ha pedido prestado (pasivo ) y por tanto se debe devolver. Patrimonio Neto = Fondos Propios Reservas = Activo — Pasivo Concepto de masa patrimonial Los elementos que forman parte del Patrimonio empresarial se pueden clasificar atendiendo a criterios homogéneos En este sentido las masas patrimoniales agrupan elementos del patrimonio siguiendo un criterio homogéneo. Unidad 1 La actividad económica y el patrimonio empresarial 7 La empresa Clasificación de las empresas El ciclo económico de la actividad empresarial Capital Activo (bienes y derechos) Autofinanciación No corriente Pasivo exigible (obligaciones) Activo = Pasivo exigible Patrimonio neto Patrimonio neto = Activo − Pasivo exigible Corriente.

La financiación propia de una empresa está compuesta por el patrimonio neto De hecho la diferencia entre el activo y el pasivo de la empresa engloba este concepto Para distinguir bien el patrimonio neto del pasivo solo hay que buscar las siguientes características El patrimonio neto sirve para ayudar a financiar tanto el activo corriente como el no corriente No dispone de un coste real a nivel financiero. Una vez clara la definición de activo y pasivo, pasamos a analizar el patrimonio neto Hasta que entró en vigor el Plan General de Contabilidad actual (PGC) en el año 07, pasivo y patrimonio neto eran confundidos De eso se dio cuenta el PGC, que no dudó en que existía una necesidad real de diferenciar ambos términos. Si no se cumple, hemos cometido algún error a la hora de contabilizar o de colocar los elementos en el activo o en el pasivo Vamos a profundizar un poquito más en cada una de estas masas.

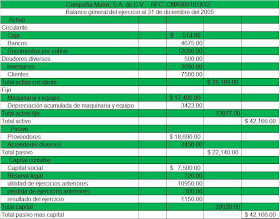

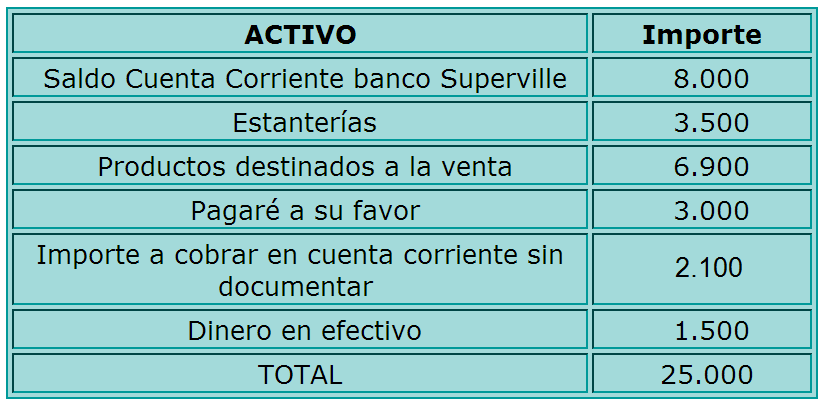

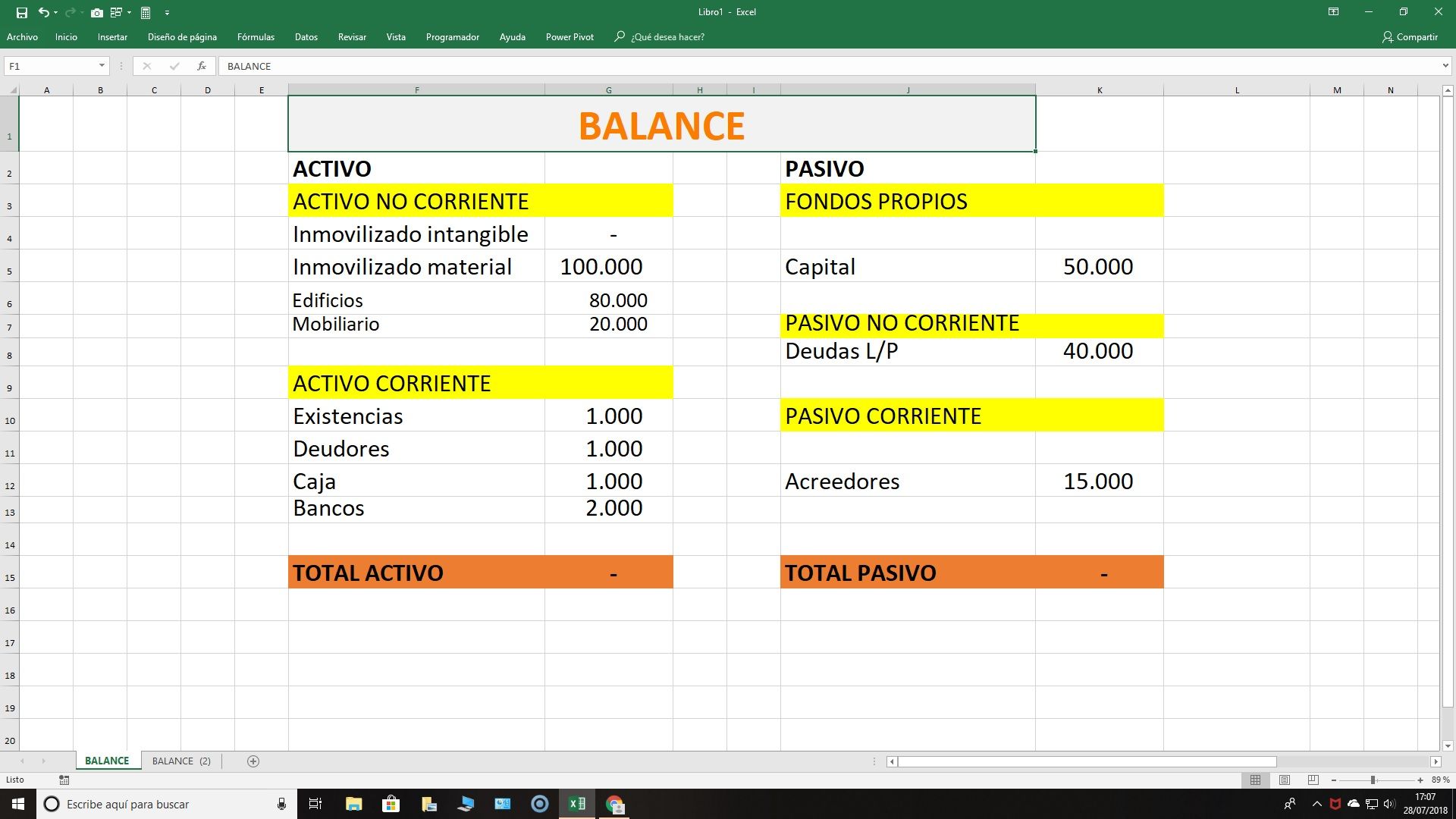

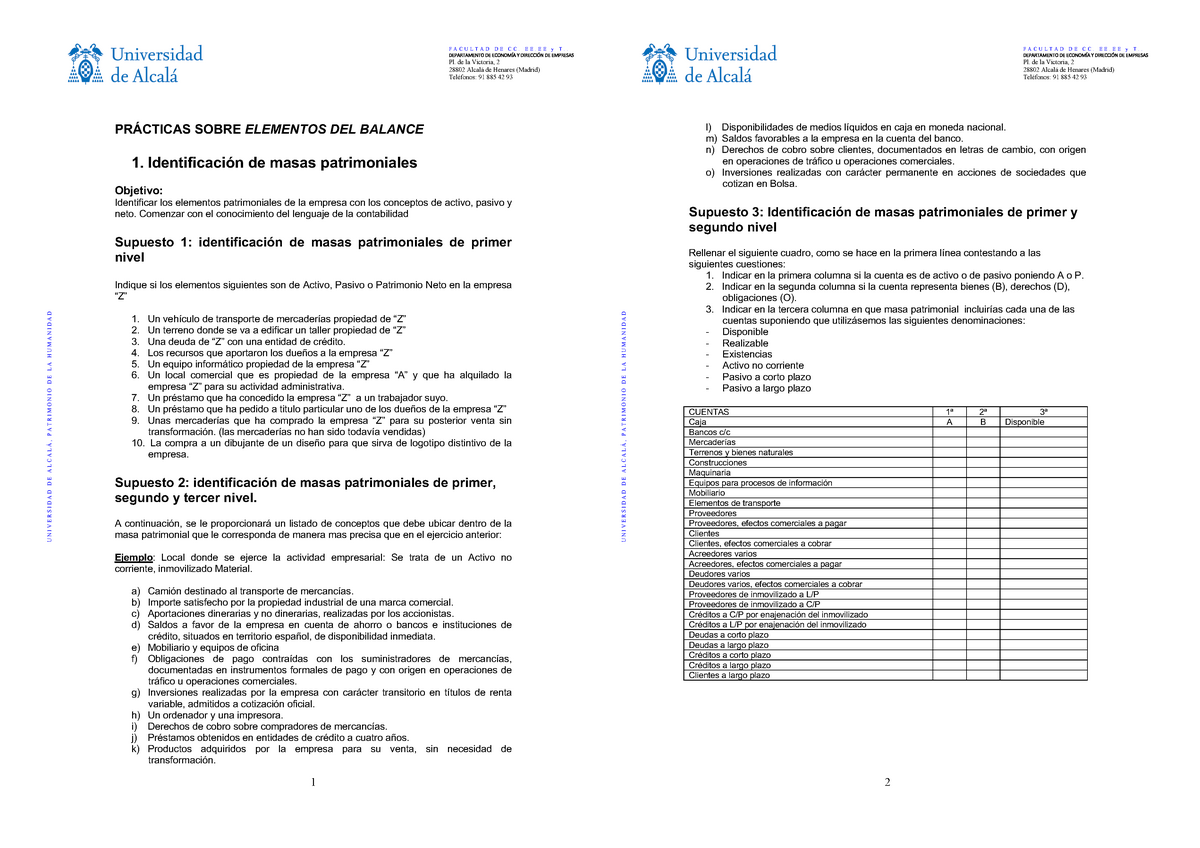

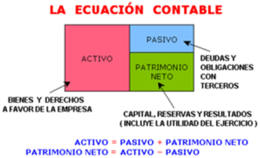

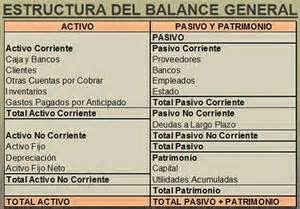

De lo dicho hasta aquí se deduce que el activo de una empresa debe coincidir con su pasivo más el patrimonio neto ACTIVO = PASIVO PATRIMONIO NETO El Patrimonio Neto, llamado también pasivo no exigible, es la diferencia entre el activo y el pasivo exigible La suma del pasivo y el patrimonio neto es el pasivo total de la empresa. Unidad 1 La actividad económica y el patrimonio empresarial 7 La empresa Clasificación de las empresas El ciclo económico de la actividad empresarial Capital Activo (bienes y derechos) Autofinanciación No corriente Pasivo exigible (obligaciones) Activo = Pasivo exigible Patrimonio neto Patrimonio neto = Activo − Pasivo exigible Corriente. Compraventa de bicicletas tiene los siguientes elementos patrimoniales Dinero en caja 800 € Dinero en C7C bancarias € Hallar el Activo, Pasivo y Patrimonio Neto de la empresa FGH a partir de los siguientes datos relativos a su patrimonio Dinero en cuenta en el banco € Crédito a favor del banco a 5 años €.

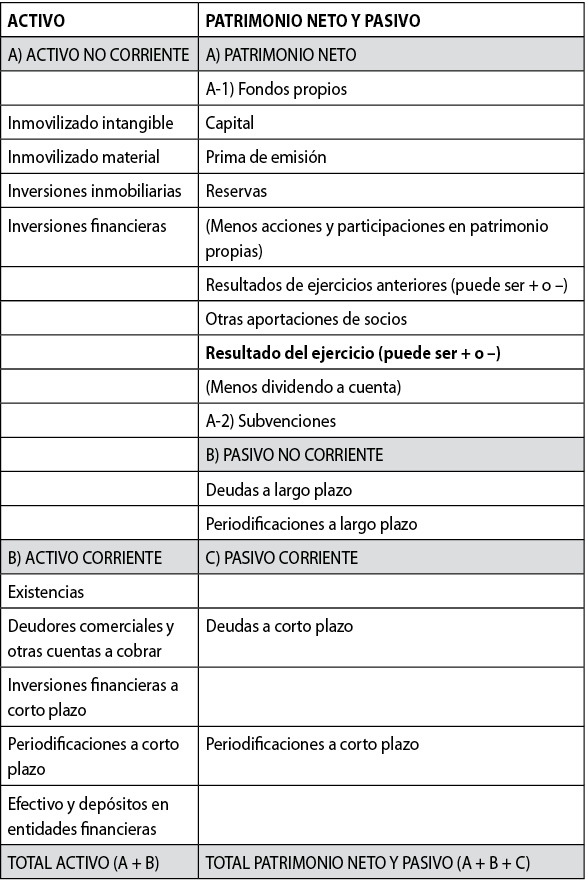

Equilibrio patrimonial El equilibrio patrimonial de una empresa es el que resulta de comparar la estructura económica (Activo) con la estructura financiera (Pasivo Patrimonio Neto) De esta forma, se expresa numéricamente el valor de cada uno de ellos, siendo el Patrimonio Neto la diferencia entre la suma de todos los elementos positivos o Activo y la suma de todos los negativos o Pasivo. 2 Coloca los elementos anteriores en el lugar que les corresponderían en un balance, indicando a qué masa patrimonial pertenecen BALANCE ACTIVO PATRIMONIO NETO Y PASIVO A) Activo no corriente Inmovilizado B) Activo corriente Clientes Deudores Tesorería 540 000,00 65 000,00 80 000,00 15 000,00 45 000,00 A) Patrimonio neto. Los elementos patrimoniales podemos agruparlos según su naturaleza o función que cumplen en la empresa Estas agrupaciones son las masas patrimoniales (conjunto de elementos ligados entre sí por alguna característica común) Tenemos 3 grandes masas patrimoniales 1 Activo bienes y derechos de la empresa 2 Patrimonio neto fondos propios de la empresa 3.

Patrimonio neto = Activo Pasivo Si despejamos en la ecuación anterior obtenemos la ecuación fundamental del patrimonio que nos dice que la inversión ha de ser igual a la financiación, lo que significa que si la empresa posee un bien de algún sitio habrá obtenido el dinero, bien a través de la financiación propia que no ha de devolver, bien a través de la financiación ajena que sí ha de devolver. El patrimonio neto de una empresa son todos aquellos elementos que constituyen la financiación propia de la empresa En el balance de situación es la diferencia efectiva entre el activo y el pasivo Lo componen principalmente los fondos propios (el dinero que aportan los socios más las reservas guardadas por la empresa y los beneficios que haya generado). Esquema de los Equilibrios patrimoniales En realidad se trata de verificar si se cumple la condición elemental del equilibrio patrimonial Activo = Patrimonio Neto Pasivo El equilibrio patrimonial no presupone la estabilidad financiera de una empresa El equilibrio patrimonial viene determinado por la posición que adoptan los.

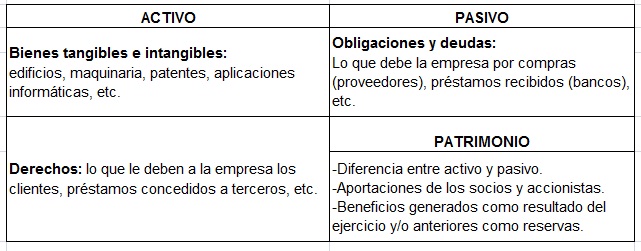

De acuerdo con Pérez (08, pp 1317) el patrimonio es el objeto de estudio de la contabilidad, éste está constituido por diferentes tipos de elementos denominados elementos patrimoniales, bienes, derechos y obligaciones, que se agrupan en dos conjuntos de elementos patrimoniales o grandes masas patrimoniales Activo y Pasivo. Cuando esto sucede se dice que se han producido hechos modificativos Éstos hechos son los únicos capaces de aumentar o disminuir el patrimonio neto de una empresa y por lo tanto originar sus beneficios o sus pérdidas Por lo tanto el patrimonio neto de la sociedad será Patrimonio neto = Activo – Pasivo. Elementos patrimoniales El PATRIMONIO está compuesto por un conjunto de elementos que, de acuerdo con sus características, se agrupan en ACTIVO y PASIVO El ACTIVO es el conjunto de elementos.

Patrimonio neto (PN) es la diferencia entre el activo y el pasivo (entre lo que tenés y lo que debés), es decir el capital inicial de tu empresa (lo que depositaste en la empresa) De Resultado Sirven para representar los resultados positivos o negativos que obtiene la empresa al realizar su gestión. Del mismo modo, cuando se producen resultados negativos (pérdidas), harán disminuir el Patrimonio Neto El patrimonio neto o capital contable muestra también la capacidad que tiene la empresa de autofinanciarse Estructura del balance de situación Cada uno de los elementos patrimoniales, activo, pasivo y patrimonio neto, representan unos grupos de cuentas contables Es muy importante que la suma de ambas partes de el mismo resultado. No Comments on Activo, Pasivo y Patrimonio Neto Vídeo formativo de iniciación a la contabilidad sobre la identificación de activos y pasivos y patrimonio neto Lo primero que los estudiantes de contabilidad deben aprender es saber clasificar elementos patrimoniales en sus correspondientes masas patrimoniales Activo, Pasivo y Patrimonio Neto.

Equilibrio patrimonial El equilibrio patrimonial de una empresa es el que resulta de comparar la estructura económica (Activo) con la estructura financiera (Pasivo Patrimonio Neto) De esta forma, se expresa numéricamente el valor de cada uno de ellos, siendo el Patrimonio Neto la diferencia entre la suma de todos los elementos positivos o activos y la suma de todos los negativos o pasivos. En la introducción a la contabilidad financiera una de las primeras enseñanzas es saber identificar y clasificar Activo, Pasivo y Patrimonio Neto El objetivo. Representación del Patrimonio Neto y Pasivo Dividimos los elementos de PN y pasivo en recursos permanentes y pasivo corriente Recursos permanentes formado por aquellas fuentes de recursos no exigibles o que se tienen que devolver en un plazo superior a un ejercicio económico.

Activo, pasivo y patrimonio neto. En el patrimonio neto y el pasivo se agrupan aquellos otros elementos que significan fondos aportados por sus propietarios o procedentes de fuentes ajenas a la empresa, es decir, nos habla de cómo se financia la empresa La relación de elementos del neto y del pasivo nos NETO, CAPITAL O PATRIMONIO ACTIVOPASIVO. Uno de los elementos patrimoniales de la empresa elementos contables de activo y de pasivo El movimiento de las cuentas de balance depende de si son cuentas de Activo o son cuentas de Pasivo así como de la operación que “Ingresos Imputados al Patrimonio Neto.

ACTIVO Agrupa elementos que suponen bienes y derechos y otros recursos controlados económicamente por la empresa PASIVO Agrupa elementos que suponen obligaciones de pago frente a terceros o fuentes financieras ajena a la empresa NETO Recoge los elementos que suponen fuentes de financiación propia de la empresa. Cada masa patrimonial reúne elementos patrimoniales homogéneos Así, el activo reúne el conjunto de bienes y derechos de la empresa El pasivo, las deudas y obligaciones que la empresa ha de pagar Y el patrimonio neto, el resto de activos una vez deducidos todos sus pasivos. Activo pasivo patrimonio neto ECUACIÓN FUNDAMENTAL DEL PATRIMONIOA = P PN En todo hecho contable intervienen al menos dos elemMÉTODO CONTABLE DE LA PARTIDA DOBLEentos anotaciones al menos en dos cuentas, de tal forma que patrimoniales, por lo que su reflejo contable implica realizar una de ellas se carga y otra se abona.

Equilibrio patrimonial El equilibrio patrimonial de una empresa es el que resulta de comparar la estructura económica (Activo) con la estructura financiera (Pasivo Patrimonio Neto) De esta forma, se expresa numéricamente el valor de cada uno de ellos, siendo el Patrimonio Neto la diferencia entre la suma de todos los elementos positivos o activos y la suma de todos los negativos o pasivos. Las cuentas pertenecientes al activo, pasivo, patrimonio, permiten conocer la situación financiera Estos tres grupos de cuentas conforman el balance general reportado de una determinada fecha, dando a conocer, en resumen de que dispone la empresa y que obligaciones mantiene hasta la fecha de la elaboración del reporte. PN = C I G Reemplazando en (1) el Patrimonio Neto por su igual AP=CIG que es la ecuación patrimonial dinámica, y que puede ser expresada de la siguiente manera, pasando términos de manera que no queden elementos con signos negativos AG=CPI Ejemplo 1.

El pasivo, las deudas y obligaciones que la empresa ha de pagar Y el patrimonio neto, el resto de activos una vez deducidos todos sus pasivos Esto último lo veremos con más claridad a continuación Nuevo concepto en el Plan General de Contabilidad 07 Hasta la entrada en vigor del último Plan General de Contabilidad (PGC) en 07, el patrimonio neto y el pasivo se confundían en un mismo término No obstante, el PGC vio la necesidad de diferenciarlos De este modo, se acentuaba el. Cada masa patrimonial reúne elementos patrimoniales homogéneos Así, el activo reúne el conjunto de bienes y derechos de la empresa El pasivo, las deudas y obligaciones que la empresa ha de pagar Y el patrimonio neto, el resto de activos una vez deducidos todos sus pasivos Esto último lo veremos con más claridad a continuación Nuevo. Los elementos patrimoniales son los bienes, derechos y obligaciones que forman el patrimonio de la empresa A continuación veremos los elementos patrimoniales divididos por las diferentes masas y submasas patrimoniales s 2º ECE TEMA 09 "CONTABILIDAD" COMPARTE facebook Tweet Google Linkedin TAMBIÉN TE PUEDE INTERESAR.

2 Coloca los elementos anteriores en el lugar que les corresponderían en un balance, indicando a qué masa patrimonial pertenecen BALANCE ACTIVO PATRIMONIO NETO Y PASIVO A) Activo no corriente Inmovilizado B) Activo corriente Clientes Deudores Tesorería 540 000,00 65 000,00 80 000,00 15 000,00 45 000,00 A) Patrimonio neto. Equilibrio patrimonial El equilibrio patrimonial de una empresa es el que resulta de comparar la estructura económica (Activo) con la estructura financiera (Pasivo Patrimonio Neto) De esta forma, se expresa numéricamente el valor de cada uno de ellos, siendo el Patrimonio Neto la diferencia entre la suma de todos los elementos positivos o Activo y la suma de todos los negativos o Pasivo. El activo, el pasivo y el patrimonio neto A continuación podrás ver una breve descripción de cada uno de estos términos De este modo te resultará más sencillo comprender las diferencias que hay entre ellos El activo Cuando hablamos del activo lo hacemos para referimos a la suma tanto de derechos como de bienes de los que una empresa es titular Es decir, aquellas posesiones que pueden tocarse y de las que la empresa dispone.

Como parte del ACTIVO va a necesitarse para cumplir con las DEUDAS que constituyen el PASIVO, lo que queda de ese ACTIVO pertenece a la persona o propietarios de la empresa Por lo tanto el PATRIMONIO NETO es la parte del ACTIVO que pertenece al dueño o socios de la empresa, una vez deducidas las deudas a cargo de la misma. Lo primero que los estudiantes de contabilidad deben aprender es saber clasificar elementos patrimoniales en sus correspondientes masas patrimoniales Activo, Pasivo y Patrimonio Neto. Los elementos patrimoniales están formados por activo y pasivo y hay que recordar que el patrimonio neto = Activo – Pasivo Bienes elemento de la naturaleza tangible que posee la empresa y están destinados al uso (maquinaria), la transformación (materias primas) o la venta en el mercado (productos terminados).

El patrimonio neto resulta del activo menos el pasivo, de modo que, cuando existen pérdidas, el patrimonio neto disminuye de forma automática También podríamos traducir, en otros términos, al patrimonio neto como la capacidad de autofinanciamiento que tiene una empresa. Patrimonio neto = Activo Pasivo Si despejamos en la ecuación anterior obtenemos la ecuación fundamental del patrimonio que nos dice que la inversión ha de ser igual a la financiación, lo que significa que si la empresa posee un bien de algún sitio habrá obtenido el dinero, bien a través de la financiación propia que no ha de devolver, bien a través de la financiación ajena que sí ha de devolver. El objetivo que persigue el balance de situación es la de sintetizar todas estas masas patrimoniales Consta de dos partes, la de las inversiones o activos, y finalmente la del patrimonio neto más pasivo Sin embargo son agrupadas en las 3 grandes masas patrimoniales anteriormente explicadas, la de los activos, los pasivos y el patrimonio neto.

Cada masa patrimonial reúne elementos patrimoniales homogéneos Así, el activo reúne el conjunto de bienes y derechos de la empresa El pasivo, las deudas y obligaciones que la empresa ha de pagar Y el patrimonio neto, el resto de activos una vez deducidos todos sus pasivos. ⭐️ Es el conjunto de elementos que son propiedad de la empresa, además de sus obligaciones o deudas y los derechos que permiten su funcionamiento Esto representa el valor total de la compañía una vez que se restan sus deudas Se ve reflejado en el balance de situación como la diferencia entre el activo y el pasivo de la empresa, elementos que forman las masas patrimoniales. En este vídeo de contabilidad financiera vamos a aprender a identificar elementos patrimoniales en sus correspondientes masas patrimoniales, es decir Activo, Pasivo y Patrimonio neto Este aprendizaje es fundamental para iniciarse en la contabilidad y para seguir el estudio de esta disciplina con garantías de éxito.

Activo = Pasivo (Patrimonio neto Pasivo exigible) Ahora vamos a ver el otro lado de la ecuación, el que indica el origen del dinero para adquirir el Activo Pasivo Si el activo lo tratamos como bienes y derechos en el pasivo hay que pensar en las obligaciones y deudas El pasivo exigible agrupa la financiación ajena. Sin embargo hoy en día ambos elementos han de estar perfectamente diferenciados entre sí dentro del informe contable Para distinguir bien el patrimonio neto del pasivo solo hay que buscar las siguientes características El patrimonio neto sirve para ayudar a financiar tanto el activo corriente como el no corriente.

11 El Patrimonio Y Las Cuentas De La Empresa Hoja De Balance Bienes Ley

Pasivo Que Es Definicion Y Concepto Economipedia

Activo Contabilidad Ecured

Activo Definicic3b3n Segc3ban Nic

Que Son Activo Pasivo Y Patrimonio Gestiopolis

Igualdad Contable 623 El Patrimonio

Tema 2 A Supuestos Contabilidad Studocu

Masa Patrimonial Patrimonio Neto

El Patrimonio Pdf Document

Ecuacion Patrimonial Que Es El Patrimonio Neto Aprendiendo Administracion

D Economia Blog Balance Para Pymes

El Patrimonio De La Empresa

4 1 Estados Contables

Patrimonio Empresarial El Balance De Situacion Aseduco

Actividad 2 Determinar Patrimonio Activo Pasivo Y Patrimonio Neto Sistema De Informacion

Masas Patrimoniales Activo Y Pasivo De Paseo Por La Contabilidad

El Balance En Proyectos De Negocio Wiki Eoi De Documentacion Docente

5 Las Cuentas Anuales

Ejercicio De Cuentas Patrimoniales Y De Resultado

Cuentas Contables Lista Con Definiciones Usos Y Clasificacion Ensamble De Ideas

Aprendiendo Contabilidad Que Son Las Cuentas Patrimoniales Y Como Se Reflejan En Un Balance

Activo Pasivo Y Patrimonio Neto On Vimeo

Cual Es La Composicion De Un Balance De Situacion

El Patrimonio

Identificar Activo Pasivo Y Patrimonio Neto

Nanopdf Com Download Tipos De Cuentas 1 Cuentas Patrimoniales Registran Las Pdf

Http Www Edu Xunta Gal Centros Iesricardomella System Files Unidad4 Iniciacion A La Contabilidad Pdf

Balance General Wikipedia La Enciclopedia Libre

Asiento De Apertura Contable Del Ejercicio Plan General Contable

Problemas Numericos Selectividad Economia De La Empresa Balances Ratios Y Fondo De Maniobra Andalucia Econosublime

Doc Estados Finacieros Jorge Sanchez Diaz Academia Edu

Que Es El Patrimonio

Las Masas Patrimoniales Ce1 Tema 4 1 Organizacion Empresarial Gestion Administrativa Y Contable

Contabilidad Balance Y Patrimonio Introduccion Y Hoja Excel

Los Elementos Patrimoniales

Tema 9 El Patrimonio De Los Politicos Compartiendo Conocimiento

Los Estados Contables Monografias Com

Derecho Civil 2 Ejercicios De Diplomacia Docsity

Http Fundacionmef Org Ficheros Ccaa17 Pdf

Elementos Patrimoniales Y Cuentas Anuales

Que Son Activo Pasivo Y Patrimonio Gestiopolis

2 El Balance Y La Ecuacion Basica Del Patrimonio

Http Bibing Us Es Proyectos Abreproy 702 Fichero Memoria 252f9 Balance General Pdf

Actividad 2 Determinar Patrimonio Activo Pasivo Y Patrimonio Neto Sistema De Informacion

Http Www Jggomez Eu E sic A fundame Nuevo Iv parte Fundamentos 2 analisis i del patrimonio Pdf

Patrimonio Contable Concepto Y Definicion

Componentes Del Patrimonio Activos Pasivos Y Resultados Camara Oficial De Comercio Industria Servicios Y Navegacion De Santa Cruz De Tenerife

Clase 1 Y 2 Enunciados Elementos Del Balance Studocu

Que Es La Contabilidad Financiera Y Sus Elementos Patrimoniales El Blog De Tusclasesparticulares

Tema 2 El Patrimonio De La Empresa Tema El Patrimonio De La Empresa Concepto De Studocu

Patrimonio Representacion Grafica De Las Masas Patrimoniales Activo Y Pasivo

Balance General De Una Empresa Estructura Y Ejemplos

Patrimonio Empresarial By Juanjo Issuu

Www Mheducation Es v Guide Capitulo Pdf

Que Es El Activo Pasivo Y El Patrimonio Neto

1 2 2 Elementos Y Masas Patrimoniales Recordatorios

Activo Que Es Definicion Y Concepto Economipedia

Clasificacion De Elementos Patrimoniales Y Elaboracion De Balances Bienes Ley Dinero

Tercera Unidad Ecuacion Contable Basica Contabilidad Capital Economia

Contabilidad De Los Fenomenos Patrimoniales Pagina 2 Monografias Com

El Prestamo Bancario Es Activo O Pasivo Prestamos Participativos Balance

D Economia Blog Representacion Del Patrimonio Elementos Y Masas Patrimoniales

Activo Pasivo Y Patrimonio Sabes Diferenciarlos Circulantis

2

La Contabilidad El Sistema De Informacion Contable El Profe Virtual

Identificar Activo Pasivo Y Patrimonio Neto

Tema 4 Analisis Del Patrimonio Docsity

1 3 Masas Patrimoniales Una Aproximacion A La Contabilidad

Tdccast Soluc Unidad01 By Luis Miguel Diaz Issuu

El Patrimonio Pdf Document

1 2 2 Elementos Y Masas Patrimoniales Recordatorios

Contabilidad 2 Apuntes De Contabilidad Financiera Docsity

Activo Contabilidad Ecured

3 Las Masas Patrimoniales Econosublime

El Patrimonio Empresarial Contenidos Concepto Economico Financiero Del Patrimonio Elementos Patrimoniales Masas Patrimoniales Pdf Free Download

Los Elementos Patrimoniales Youtube

Patrimonio De Una Empresa Finanzas Y Contabilidad

.jpg)

La Contabilidad 03 28 15

Masas Patrimoniales Concepto Y Ejemplo De Analisis Metodo Fifo Capex Wacc Y Capm Roic Is Lm

Que Son Las Masas Patrimoniales

2 El Patrimonio Empresarial Ppt Descargar

Patrimonio Neto Web Y Empresas

Balance General Balance O Estado De Situacion De Patrimonial Activos Fijos Jbbc

Las Masas Patrimoniales Y Definicion De Que Son Economia Finanzas

Introduccion A La Contabilidad Identificar Activo Pasivo Y Patrimonio Neto Youtube

Concepto Elementos Masas Y Equilibrio Indice Introduccion Pdf Descargar Libre

Exe

Tema 6 Patrimonio De La Empresa Y Ana Lisis De Ecobachillerato

Patrimonio O Activo Neto Prestamos Urgentes Entre Particulares

Que Son Los Elementos Patrimoniales

Supuesto De Activo Pasivo Y Patrimonio Neto Contabilidad

Lic Estudiocontable Facebook

Calameo Empresa

Http Accioneduca Org Admin Archivos Clases Material Activo Pasivo Patrimonio Y Balance Pdf