Actividades Empresariales Cff

Fideicomisos Administracion O Actividad Empresarial Idc

Actividad Empresarial O Servicio Profesional

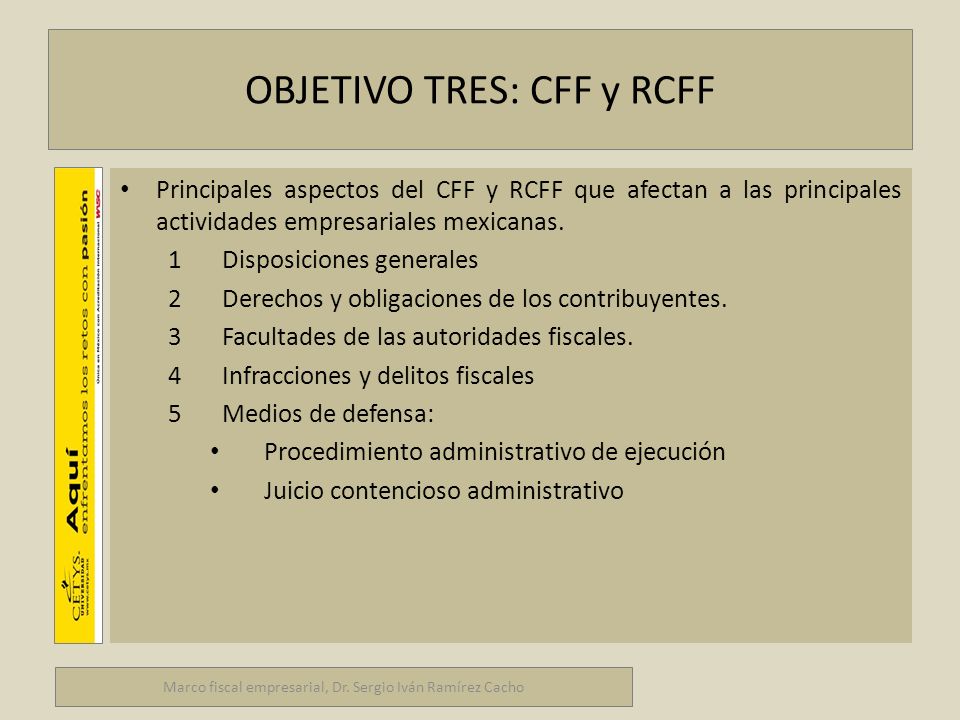

Marco Fiscal Empresarial Ppt Descargar

Actividad Empresarial By Uri Jair Espinoza Cruz

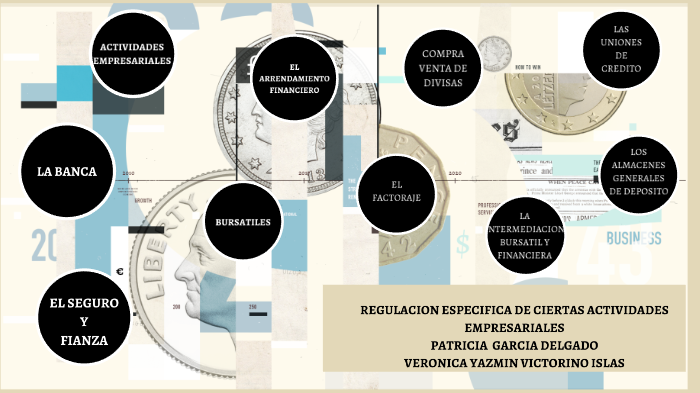

Regulacion Especifica De Ciertas Actividades Empresariales By Veronica Yazmin Victorino Islas

Http Www Isef Com Mx Dscrgas Artclos Isefart Lnmntos Tgc Pdf

1/CFF/NV Entrega o puesta a excepto por aquellas actividades que de realizarse por otra persona quedarían comprendidas en el artículo 16 del CFF (actividades empresariales),.

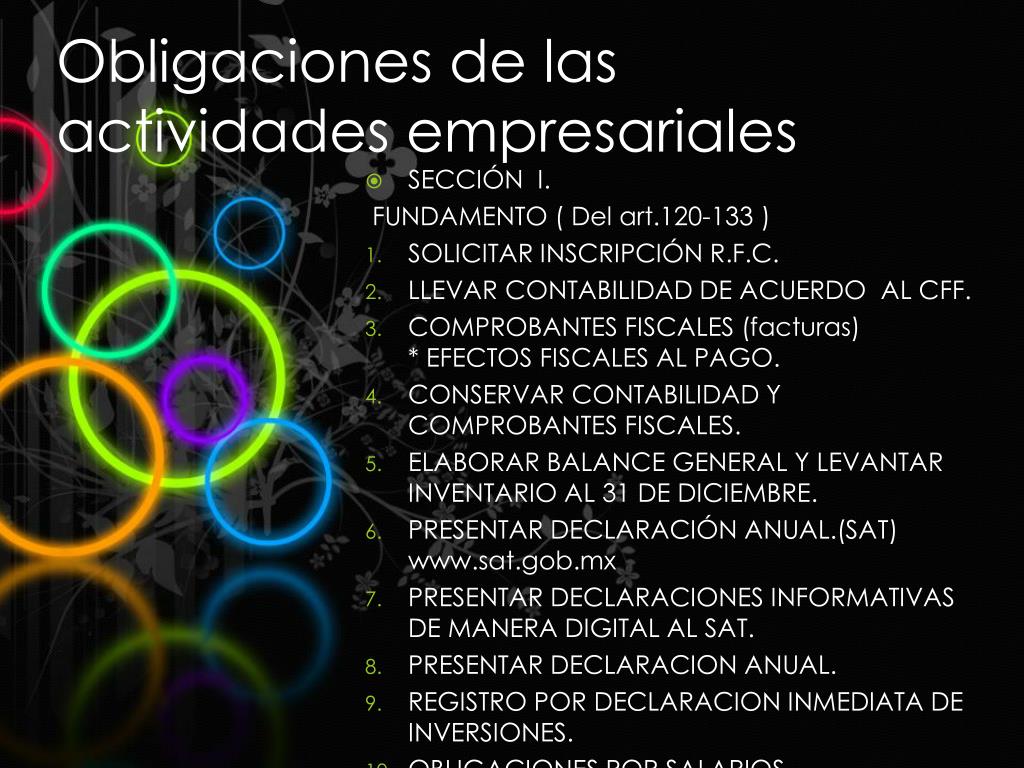

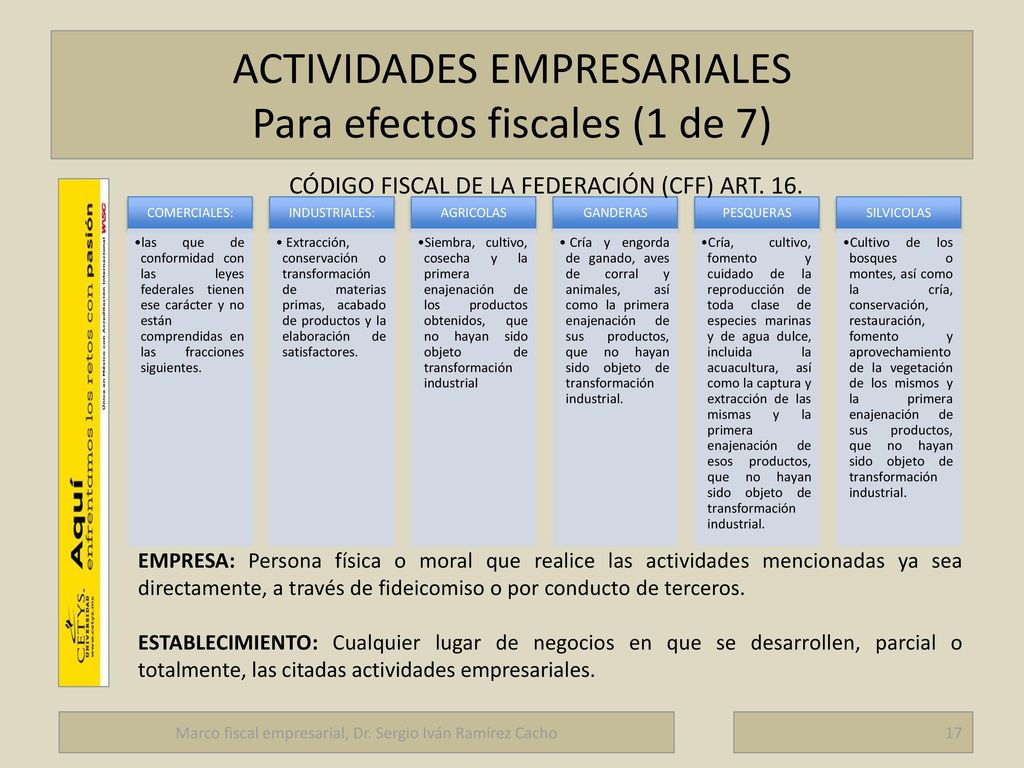

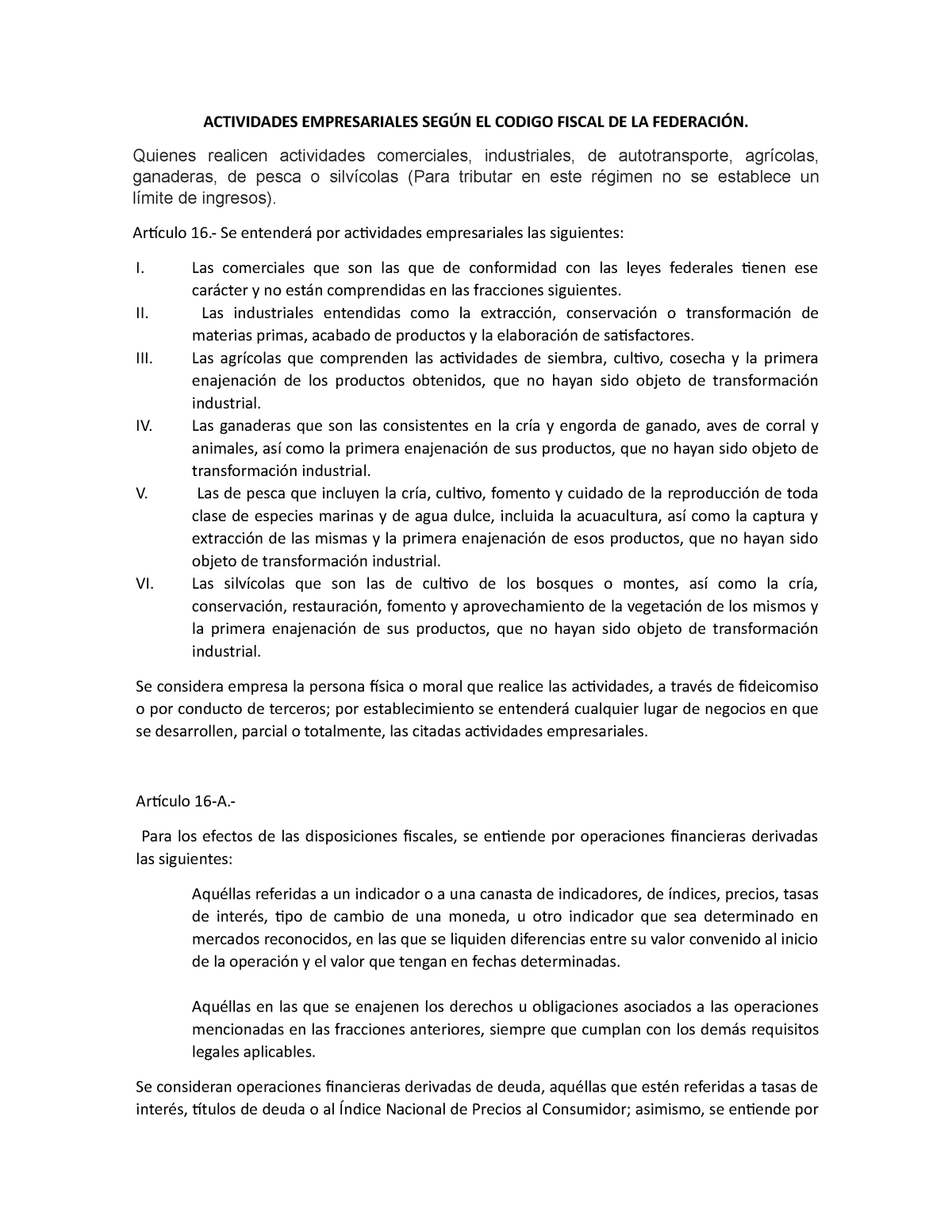

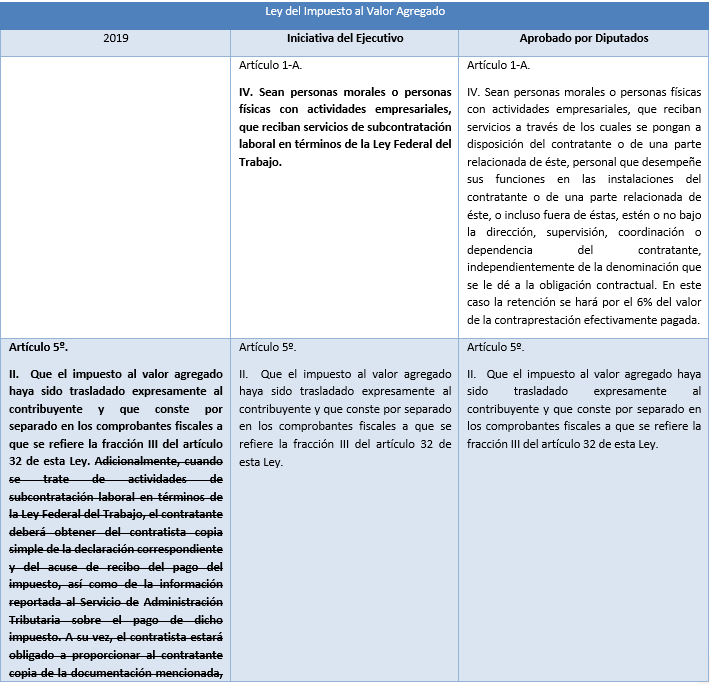

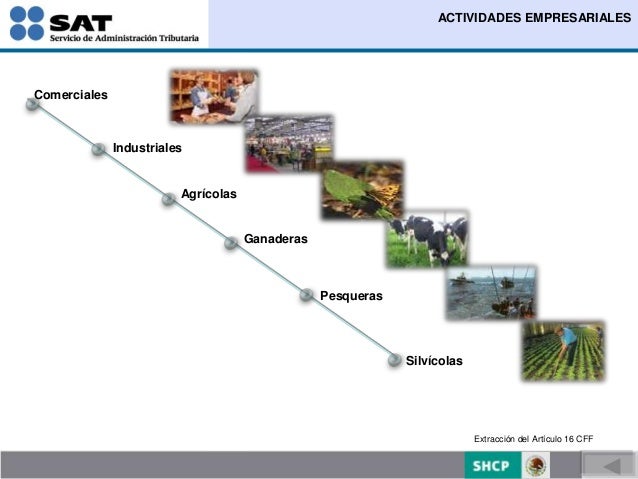

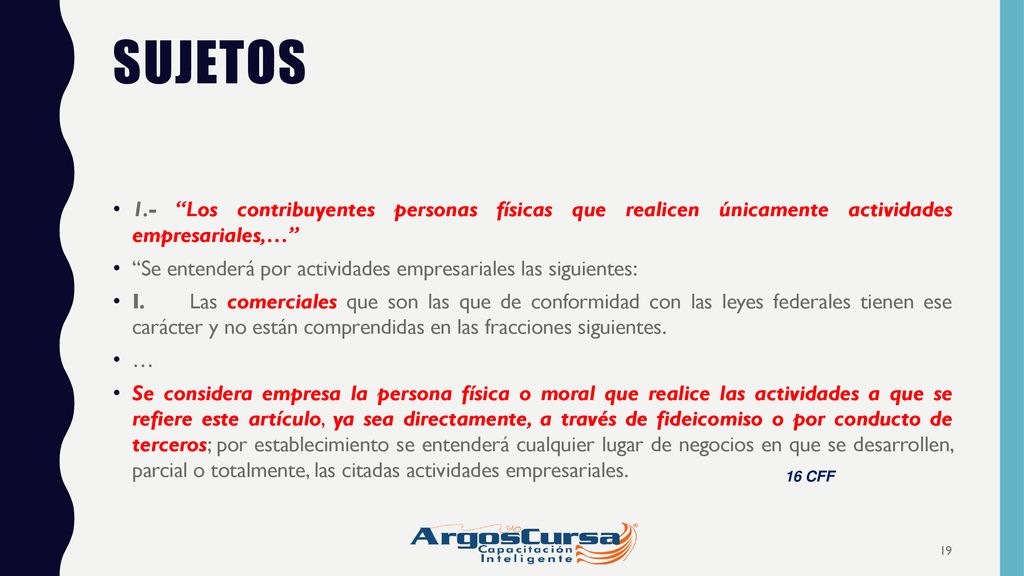

Actividades empresariales cff. Respecto del Régimen de Actividades Empresariales con ingreso a través de las plataformas tecnológicas, debes seleccionar la clave 625 del catálogo de tipo de régimen de la factura (c_RegimenFiscal) Los comprobantes que se emitan deben contar con los requisitos de acuerdo al artículo 29A de CFF. Se consideran actividades empresariales las siguientes Las comerciales Las industriales, que consisten en la extracción, conservación o transformación de materias primas, acabado de productos y la elaboración de satisfactores. Portal de trámites y servicios sat Se considera empresa la persona física o moral que realice las actividades a que se refiere este artículo, ya sea directamente, a través de fideicomiso o por conducto de terceros;.

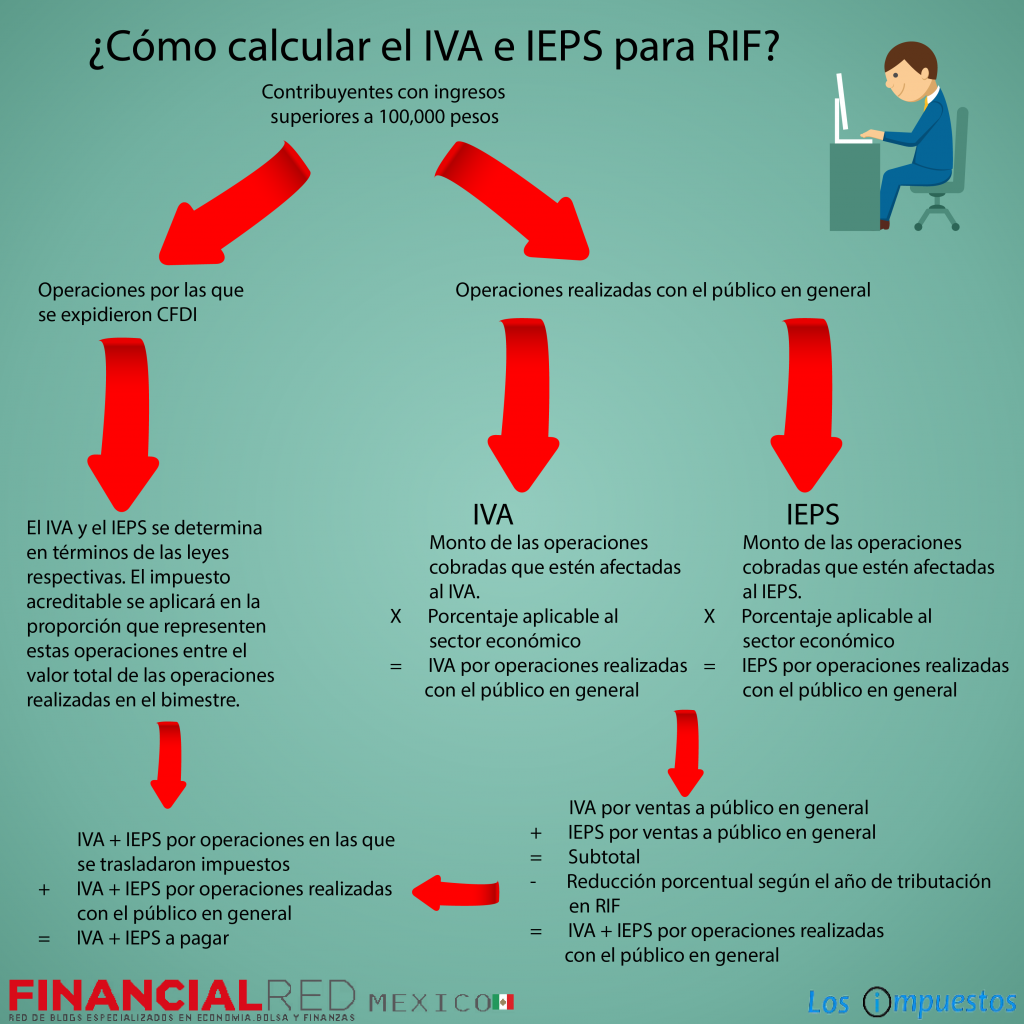

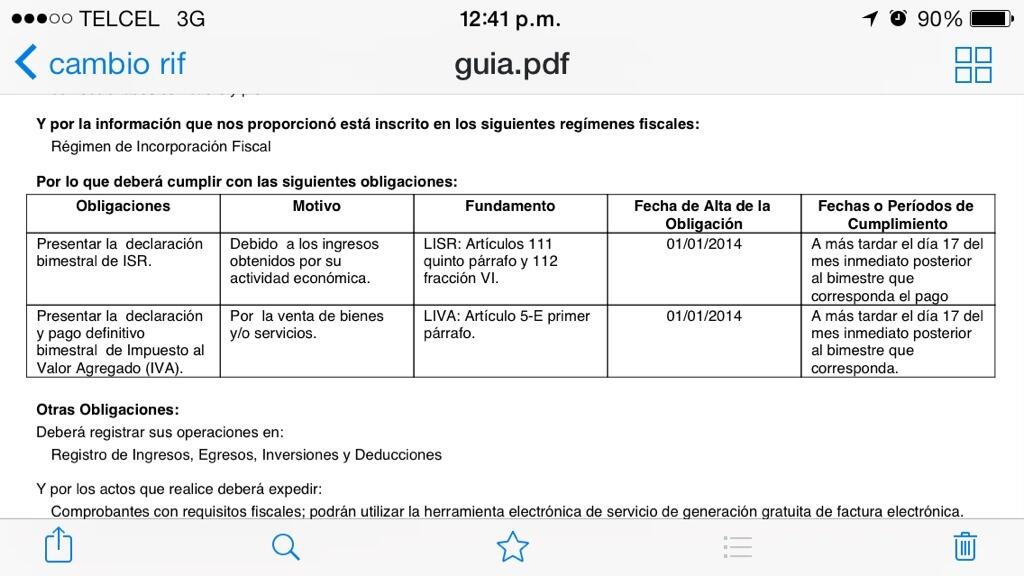

Actividades empresariales, régimen General, personas físicas 7 En el caso de inversiones en automóviles que haya adquirido durante 10, los puede deducir siempre que considere como valor máximo de adquisición la cantidad de 175,000 pesos Cuando el valor de adquisición haya sido inferior a 175,000 pesos considere lo que. Los contribuyentes personas físicas que realicen actividades empresariales y que en el ejercicio inmediato anterior hubiesen obtenido ingresos inferiores a $1,750,, así como las personas físicas que no realicen actividades empresariales y que hubiesen obtenido en dicho ejercicio ingresos inferiores a $300,, efectuarán el pago de. 1 Deberá sumar los ingresos obtenidos desde el primer día de actividades en el año hasta el último día del mes que va a pagar 2 Al resultado, restará las deducciones o gastos que correspondan al mismo periodo, siempre que tenga facturas con todos los requisitos y en su caso,.

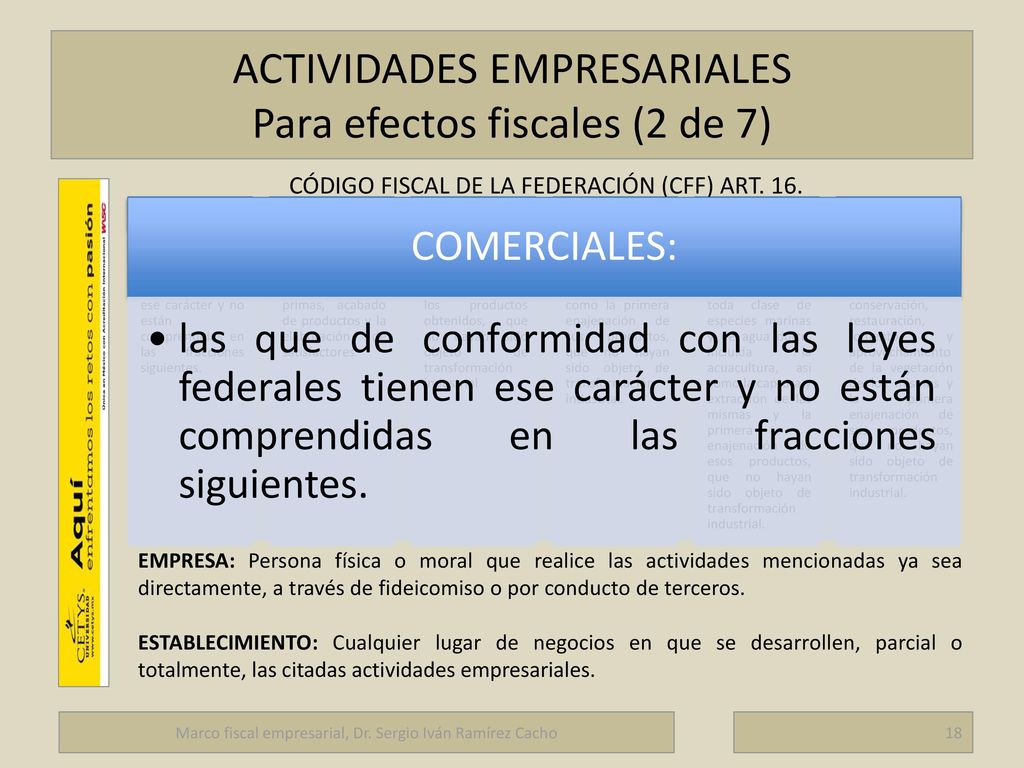

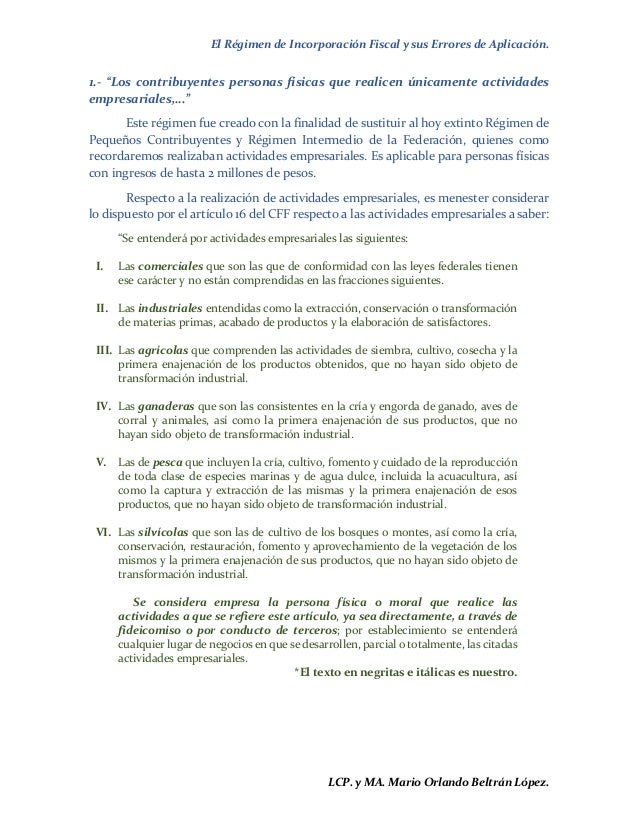

Para esto se puede atender a lo que se establece en el CFF (Código Fiscal de la Federación) en su artículo 16, se entenderá por actividades empresariales las siguientes “Actividades comerciales I Las comerciales que son las que de conformidad con las leyes federales tienen ese carácter y no están comprendidas en las fracciones. Actividades empresariales, las siguientes (artículos 100 de la LISR y 16 del CFF) a) Las comerciales, que son las que, de conformidad con las leyes federales, tienen ese carácter y no están comprendidas en las actividades mencionadas en los incisos b) a f) siguientes. Para efectos de lo anteriormente señalado, se entiende por actividades empresariales las que refiere el CFF en su artículo 161 Por otro lado, el Título V de la LISR establece la obligación de pago del impuesto a los residentes en el extranjero que obtengan ingresos en efectivo, en bienes, en servicios o en.

Por ejemplo, los criterios del TFJA señalan que para determinar qué debe entenderse por beneficio empresarial, debe acudirse a la definición de actividades empresariales que prevé el artículo 16 del Código Fiscal de la Federación (CFF) y a lo dispuesto en el artículo 75 del Código de Comercio. 1 Deberá sumar los ingresos obtenidos desde el primer día de actividades en el año hasta el último día del mes que va a pagar 2 Al resultado, restará las deducciones o gastos que correspondan al mismo periodo, siempre que tenga facturas con todos los requisitos y en su caso,. Parcial o totalmente, actividades empresariales o se presten servicios personales independientes Por su parte, el artículo 3°, fracción II de la Ley del Impuesto sobre la Renta vigente en México en , dispone que no se considera que constituye un establecimiento permanente cuando.

Para efectos del artículo 14 del CFF, las personas morales residentes en el país que sean contribuyentes del Título II de la Ley del ISR, que realicen actividades empresariales en el extranjero y que por ellas constituyan un establecimiento permanente, podrán transmitir la totalidad de los activos y pasivos que conforman el. Los contribuyentes personas físicas que realicen actividades empresariales y que en el ejercicio inmediato anterior hubiesen obtenido ingresos inferiores a $2,149,, así como las personas físicas que no realicen actividades empresariales y que hubiesen obtenido en dicho ejercicio ingresos inferiores a $368,. Por el contrario, cuando los servicios tengan la característica de actividad empresarial, en términos del Artículo 16 del CFF, no se tendrá la obligación de efectuar la retención Este criterio es compartido por el Servicio de Administración Tributaria (SAT), y está plasmado en la Compilación de Criterios Normativos 19, codificado.

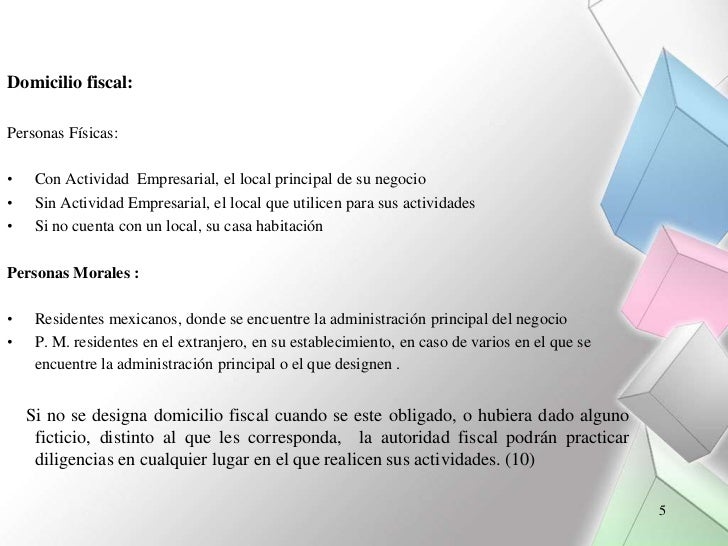

Opción para que las personas físicas que realizan actividades empresariales, tributen en el RIF 257 Para los efectos de los artículos 27 del CFF, 29, fracción VII y 30, fracción V, incisos c) y d) del Reglamento del CFF, las personas físicas que durante el ejercicio fiscal 14 iniciaron actividades empresariales de conformidad con la Sección I del Capítulo II del Título IV de la. Las personas físicas que obtengan ingresos por actividades empresariales o servicios profesionales, podrán efectuar las deducciones siguientes II Las adquisiciones de mercancías, así como de materias primas, productos semiterminados o terminados, que utilicen para prestar servicios, para fabricar bienes o para enajenarlos. Artículo 10 CFF En el caso de personas físicas que no realicen actividades empresariales considerarán como domicilio fiscal el local que utilicen para el desempeño de sus actividades Deberán presentar aviso de cambio de domicilio fiscal dentro de los 10 días siguientes a aquél cuando se establezcan en un lugar.

IMCP Instituto Mexicano de Contadores Públicos. El articulo 16 del código Fiscal de la Federación señala que se entenderá por actividades empresariales las siguientes “Articulo 16 Se entenderá por actividades empresariales las siguientes I Las comerciales que son las que de conformidad con las leyes federales tienen ese carácter y no están comprendidas enlas fracciones siguientes. Por establecimiento se entenderá cualquier lugar de negocios en que se desarrollen, parcial o totalmente, las citadas actividades empresariales (Artículo 16 CFF).

Otras actividades empresariales Además de las actividades anteriores otras se vuelven importantes según una empresa va creciendo Con el aumento de empleados viene la necesidad de gestionar los recursos humanos de una empresa Una vez que una empresa decide que quiere ampliar su oferta, la investigación, el desarrollo y la innovación (IDI. Art 16 Código Fiscal de la Federación de la Federación CFF Artículo 16 Se entenderá por actividades empresariales las siguientes I Las comerciales que son las que de Legislación mexicana 21 CFF Artículo 16 Federal de México Vigente, con las modificaciones Última actualización 19/01/21. Con el RD 171/04, de 30 de enero, se desarrolla el art24 de la Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales, con el fin de dejar constancia de las definiciones de la coordinación de las actividades empresariales, independientemente de cual sea la tipología de las actividades empresariales explicadas anteriormente.

Según CFF Impuestos Aportaciones de seguridad social Contribuciones de mejoras Derechos Aprovechamientos Productos Recargos Sanciones Gastos de ejecución Indemnizaciones Accesorios de contribuciones Ingresos de derecho público Ingresos de derecho privado UNIDAD 3 111 Introducción E. Actividades empresariales o profesionales (honorarios) en el cumplimiento de sus IVA y CFF, entre otras Este libro complementa con diversos casos prácticos los temas que se tratan en cada uno de los capítulos, lo que permite al lector una mejor comprensión. Los contribuyentes personas físicas que realicen actividades empresariales y que en el ejercicio inmediato anterior hubiesen obtenido ingresos inferiores a $1,750,, así como las personas físicas que no realicen actividades empresariales y que hubiesen obtenido en dicho ejercicio ingresos inferiores a $300,, efectuarán el pago de.

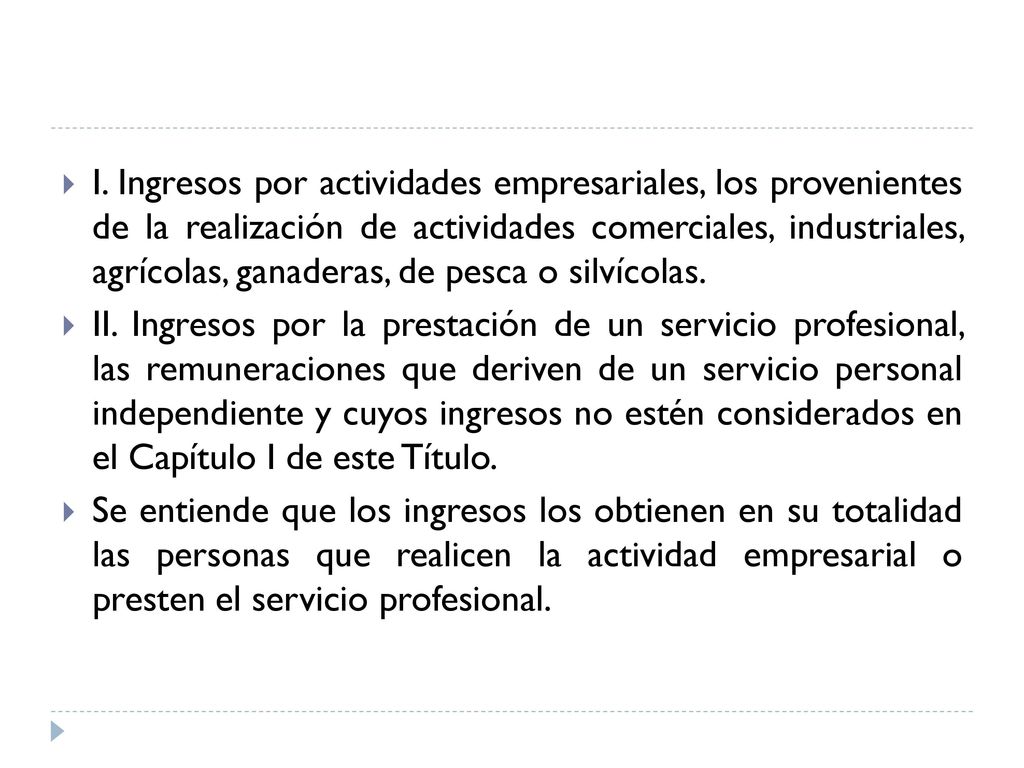

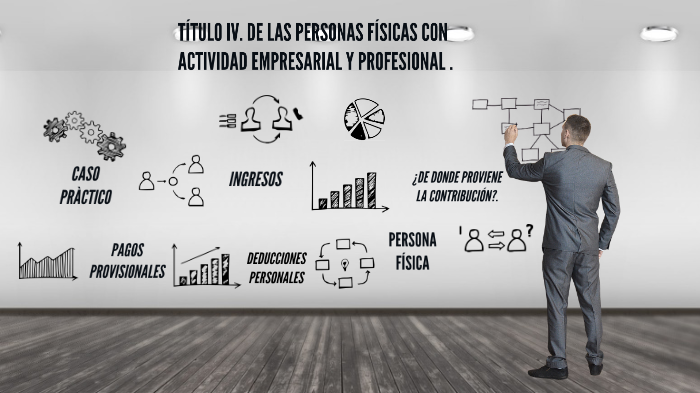

DE LAS PERSONAS FÍSICAS CON ACTIVIDADES EMPRESARIALES Y PROFESIONALES Artículo 100 Están obligadas al pago del impuesto establecido en esta Sección, las personas físicas que perciban ingresos derivados de la realización de actividades empresariales o de la prestación de servicios profesionales. CÓdigo fiscal de la federaciÓn (cff) artÍculo 16 Se considera EMPRESA la persona física o moral que realice las actividades a que se refiere este artículo, ya sea directamente, a través de fideicomiso o por conducto de terceros;. En este artículo te decimos quiénes deben tributar bajo el régimen de personas físicas con actividades empresariales y cuáles son sus obligaciones 🧾👩💼 Inicia sesión Cómo funciona Soporte Llámanos sin costo Planes y precios Cómo funciona Soporte Planes y precios Llámanos sin costo Inicia sesión.

Por establecimiento se entenderá cualquier lugar de negocios en que se desarrollen, parcial o totalmente, las citadas actividades empresariales. Se considera empresa la persona física o moral que realice las actividades a que se refiere este artículo, ya sea directamente, a través de fideicomiso o por conducto de terceros;. Para efectos de lo anteriormente señalado, se entiende por actividades empresariales las que refiere el CFF en su artículo 161 Por otro lado, el Título V de la LISR establece la obligación de pago del impuesto a los residentes en el extranjero que obtengan ingresos en efectivo, en bienes, en servicios o en.

Otras actividades empresariales Además de las actividades anteriores otras se vuelven importantes según una empresa va creciendo Con el aumento de empleados viene la necesidad de gestionar los recursos humanos de una empresa Una vez que una empresa decide que quiere ampliar su oferta, la investigación, el desarrollo y la innovación (IDI. El articulo 16 del código Fiscal de la Federación señala que se entenderá por actividades empresariales las siguientes “Articulo 16 Se entenderá por actividades empresariales las siguientes I Las comerciales que son las que de conformidad con las leyes federales tienen ese carácter y no están comprendidas enlas fracciones siguientes. A) Cuando realizan actividades empresariales, el local en que se encuentre el principal asiento de sus negocios b) Cuando no realicen las actividades señaladas en el inciso anterior, el local que utilicen para el desempeño de sus actividades.

Los contribuyentes personas físicas que realicen actividades empresariales y que en el ejercicio inmediato anterior hubiesen obtenido ingresos inferiores a $2,149,, así como las personas físicas que no realicen actividades empresariales y que hubiesen obtenido en dicho ejercicio ingresos inferiores a $368,. Definición de Actividades Empresariales en el contexto del Derecho fiscal mexicano Es el desarrollo de actividades en áreas económicas como industriales, comerciales, agrícolas, silvícolas, mineras y servicios. Actividades empresariales, las siguientes (artículos 100 de la LISR y 16 del CFF) a) Las comerciales, que son las que, de conformidad con las leyes federales, tie nen ese carácter y no están comprendidas en las actividades mencionadas en los incisos b) a f) siguientes.

, publicado en el Diario Oficial de la Federación el 9 de Diciembre de 13 ARTÍCULO 1 El Código Fiscal de la Federación se aplicará nacional o el valor de las mismas, según corresponda #Fracción adicionada por el Decreto presten sus servicios o que realicen actividades dentro de los recintos fiscales o fiscalizados, en términos de la Ley de Cámaras Empresariales y. Se considera EMPRESA la persona física o moral que realice las actividades a que se refiere este artículo, ya sea directamente, a través de fideicomiso o por conducto de terceros;. Modifiquen las actividades económicas que realizan y siempre que conserven al menos una activa Opten por una periodicidad de cumplimiento de obligaciones fiscales diferente o cuando opten por no efectuar pagos provisionales o definitivos Elijan una opción de tributación diferente a la que tienen.

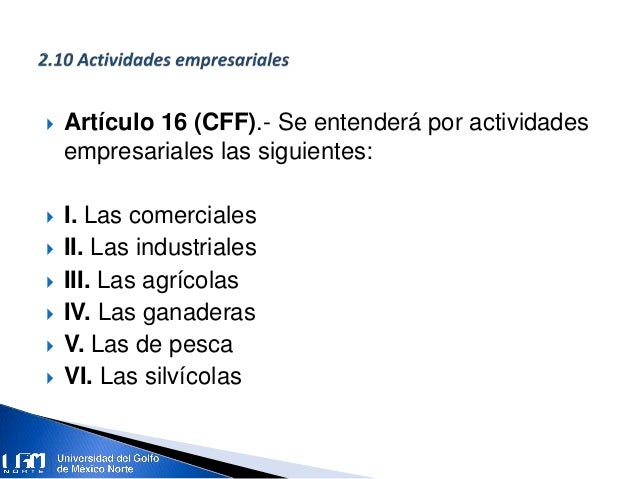

Por establecimiento se entenderá cualquier lugar de negocios en que se desarrollen, parcial o totalmente, las citadas actividades empresariales Artículo 16A. Actividades empresariales, régimen General, personas físicas 5 Información general A quiénes se destina esta guía A las personas físicas que obtengan únicamente ingresos por actividades empresariales y que tributen en el título IV, capítulo II, sección I, de la Ley del Impuesto sobre la Renta (régimen General). ACTIVIDADES EMPRESARIALES SEGÚN EL CFF Ganaderas INDUSTRIALES Silvícolas Agrícolas Pesca COMERCIALES.

, publicado en el Diario Oficial de la Federación el 9 de Diciembre de 13 ARTÍCULO 1 El Código Fiscal de la Federación se aplicará nacional o el valor de las mismas, según corresponda #Fracción adicionada por el Decreto presten sus servicios o que realicen actividades dentro de los recintos fiscales o fiscalizados, en términos de la Ley de Cámaras Empresariales y. Las personas físicas con actividades empresariales y las personas morales, que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a cien millones de pesos, que el valor de su activo determinado en los términos de las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria, sea superior a setenta y nueve millones de pesos o que. •a) Cuando realizan actividades empresariales, el local en que se encuentre el principal asiento de sus negocios CFF 16 •b) Cuando no realicen las actividades seæaladas en el inciso anterior y presten servicios personales independientes, el local que utilicen como base fija para el desempeæo de sus actividades.

Luz y teléfono del local para tus actividades Papelería y artículos de escritorio Inversiones en activo fijo, como equipo de cómputo, de oficina, construcciones o equipo de transporte Las mercancías, materias primas, productos terminados o semiterminados, que utilices para producir tus bienes o servicios, o para venderlos. Disposiciones generales del cff 1 Asociación en Participación Al conjunto de personas que realicen actividades empresariales con motivo de la celebración de un convenio y siempre que las mismas, por disposición legal o del propio convenio, participen de las utilidades o de las pérdidas, derivadas de dicha actividad. Las actividades empresariales en las leyes fiscales Dentro de la Ley de ISR, todas las actividades empresariales que menciona el CFF, se encuentran distribuidas según la actividad económica y quien la realiza, puesto que dicha ley dispone a gravar los diferentes tipos de ingresos, bajo diferentes regímenes.

Disposiciones generales del cff 1 Asociación en Participación Al conjunto de personas que realicen actividades empresariales con motivo de la celebración de un convenio y siempre que las mismas, por disposición legal o del propio convenio, participen de las utilidades o de las pérdidas, derivadas de dicha actividad. ACTIVIDADES EMPRESARIALES SEGÚN EL CFF Ganaderas INDUSTRIALES Silvícolas Agrícolas Pesca COMERCIALES. Misma realice actividades empresariales en el otro Estado por medio de un establecimiento permanente situado en él De ser así, los beneficios de dicha empresa podrán gravarse en el Estado en que se encuentre el establecimiento permanente en la medida que dichos beneficios se atribuyan a este establecimiento.

Para esto se puede atender a lo que se establece en el CFF (Código Fiscal de la Federación) en su artículo 16, se entenderá por actividades empresariales las siguientes “Actividades comerciales I Las comerciales que son las que de conformidad con las leyes federales tienen ese carácter y no están comprendidas en las fracciones. Actividades Empresariales Según El codigo fiscal de la federación(Infografia) Actividades empresariales que se desarrollan dentro del contexto de la federación en el cu Ver más Universidad Universidad Autónoma de Querétaro Materia Contabilidad (conta) Año académico 18/19. A) Actividades empresariales B) Pequeños contribuyentes C) Intermedio D) Asalariados 23 Si se realizan exclusivamente actividades empresariales y estima que sus ingresos brutos (ventas totales, incluyendo de bienes y servicios) no excederán de $4 000,, se deberá optar por el régimen.

Fisco agenda lisr, 19 david m2. CASOS PRACTICOS DEL ISR PARA PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES Ebook written by LC Antonio Luna Guerra Read this book using Google Play Books app on your PC, android, iOS devices Download for offline reading, highlight, bookmark or take notes while you read CASOS PRACTICOS DEL ISR PARA PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES. CFF Artículo 10 Federal de México Vigente, con las modificaciones Última actualización 19/01/21 Código Fiscal de la Federación Federal Artículo 10 Se considera domicilio fiscal I Tratándose de personas físicas a) Cuando realizan actividades empresariales, el local en que se encuentre el principal asiento de sus negocios b.

DE LAS PERSONAS FÍSICAS CON ACTIVIDADES EMPRESARIALES Y PROFESIONALES Artículo 100 Están obligadas al pago del impuesto establecido en esta Sección, las personas físicas que perciban ingresos derivados de la realización de actividades empresariales o de la prestación de servicios profesionales. Las personas físicas que obtengan ingresos por actividades empresariales o servicios profesionales, podrán efectuar las deducciones siguientes II Las adquisiciones de mercancías, así como de materias primas, productos semiterminados o terminados, que utilicen para prestar servicios, para fabricar bienes o para enajenarlos. Se considera empresa la persona física o moral que realice las actividades a que se refiere este artículo, ya sea directamente, a través de fideicomiso o por conducto de terceros;.

Con actividades empresariales que enajenen bienes o presten servicios mediante plataformas tecnológicas, 2 De conformidad con lo establecido en el artículo 16 del Código Fiscal de la Federación (CFF) 3 Activos fijos generalmente, en los términos de los artículos 32 y 103, fracción IV de la LISR. Se consideran actividades empresariales las siguientes Las comerciales Las industriales, que consisten en la extracción, conservación o transformación de materias primas, acabado de productos y la elaboración de satisfactores. Por establecimiento se entenderá cualquier lugar de negocios en que se desarrollen, parcial o totalmente, las citadas actividades empresariales.

Por establecimiento se entenderá cualquier lugar de negocios en que se desarrollen, parcial o totalmente, las citadas actividades empresariales Artículo 16A.

Http Imcpbcs Org Mx Wp Content Uploads 16 10 Ventajas Y Desventajas De Tributar Como Persona Fisica 16 Pdf

Tesis Ipn Mx Jspui Bitstream 1 arely m C3 A1rquez marcial Pdf

Marco Fiscal Empresarial Ppt Descargar

Que Es La Actividad Empresarial Parques Alegres I A P

Declaracion Anual Por Internet Blog De Mysuite Services

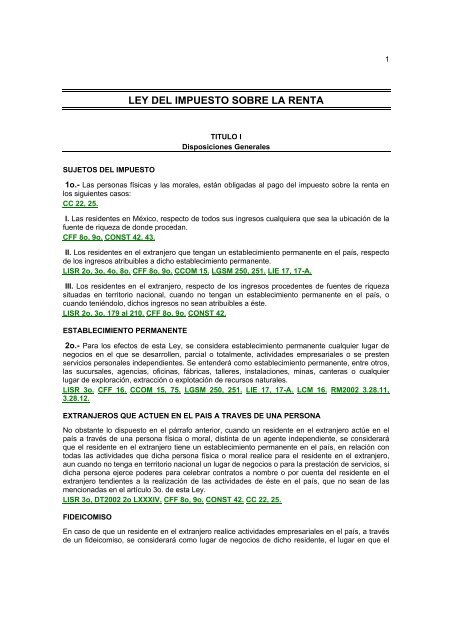

Ley Del Impuesto Sobre La Renta

Blog Inowebs

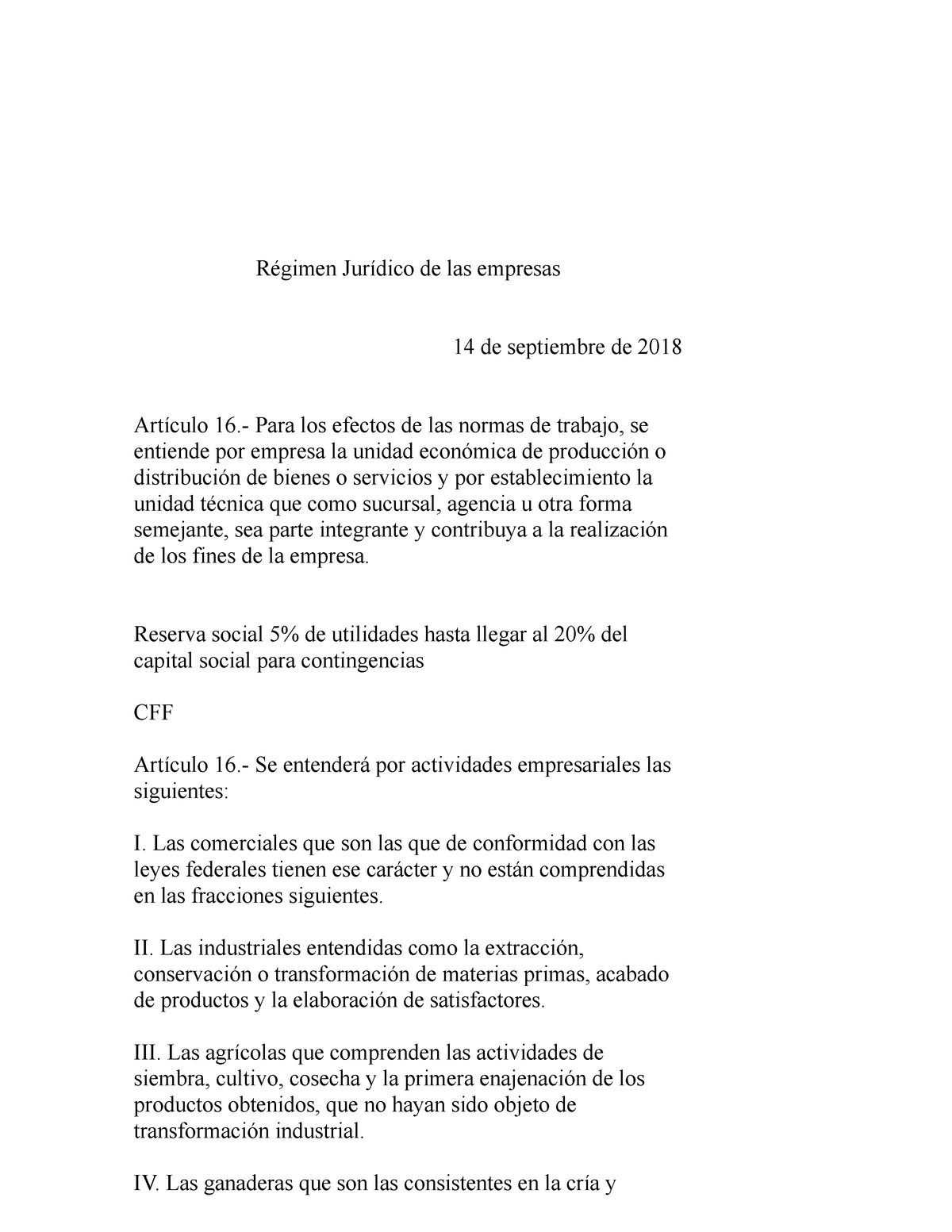

Regimen Juridico De Las Empresas Studocu

Ingresos Por Actividad Empresarial Y Profesional Ppt Descargar

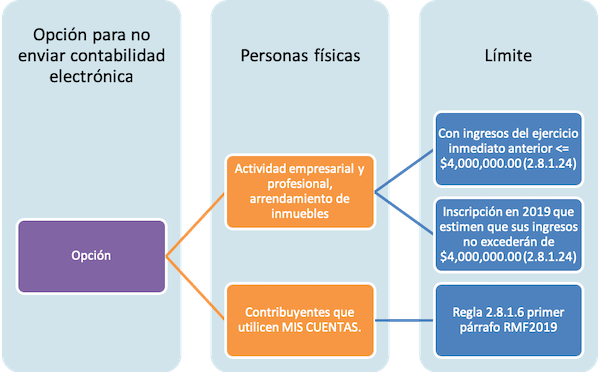

Como Funciona La Opcion Del Sat De No Llevar O Enviar La Contabilidad Electronica Contadormx

Lic En Administracion

Especifica El Sat Que La Actualizacion De Actividades Economicas Del Rif A La Seccion De Plataformas Tecnologicas No Implica La Salida De Dicho Regimen Casia Creaciones

Contabilidad Electronica Por Internet En El Sat Los Impuestos

Fideicomisos Administracion O Actividad Empresarial Idc

Ppt Regimen De Actividad Empresarial Powerpoint Presentation Free Download Id

Calameo Facilidades Administrativas 13

Visor Xml

Efectos Fiscales De Los Contratos 2 Actividades Empresariales Youtube

Marco Fiscal Empresarial Marco Fiscal Empresarial Objetivo Tres Cff Y Rcff Dr Sergio Ivan Ramirez Cacho Marco Fiscal Empresarial Dr Sergio Ivan Ramirez Ppt Descargar

Contribuyentes Con Opcion De No Enviar La Contabilidad Electronica Al Sat Contadormx

Regimen De Incorporacion Fiscal Informacion Fiscal Y Financiera De Actualidad

Marco Fiscal Empresarial Ppt Descargar

Retencion De Iva A Contribuyentes Del Rif Idc

Www Prodecon Gob Mx Documentos Plataformas Digitales Casos Practicos Pdf

Ruizmoreno Com Mx V2 Images Pdf Conferencias Ventajas Y Desventajas Pdf

Actividad Empresarial Y Tipos De Actividades Empresariales

Regimenes Fiscales De Personas Fisicas Administracion Local De Servicios Al Contribuyente Ppt Descargar

Puntos Importantes En La Elaboracion De La Contabilidad Y Su Version Electronica Contadormx

Mapa Mental De La Unidad De Trabajo La Actividad Empresarial Y Su Patrimonio Mapa Mental Actividades Mapas

Regimen De Incorporacion Fiscal Guia Completa Los Impuestos

Actividades Empresariales Segun El Codigo Fiscal De La Federacion Infografia Studocu

Retencion De Iva

Isr Cap Ii De Los Ingresos Por Actividades Empresariales Y Profesionales By Laura Hernandez

Actividad Empresarial Definicion Coordinacion Empresarial

Que Es El Regimen Fiscal Y Por Que Es Importante Que Lo Conozcas

In Fiscal Conoce La Asociacion En Participacion De Acuerdo Al Codigo Fiscal De La Federacion

Diferencia Entre Servicios Independientes Y Actividad Empresarial Contador Contado

Prontuario Fiscal Cengage 16 53a Ed Incluye La Unica App De Leyes Fiscales En El Mercado By Cengage Learning Editores Issuu

Legislacion Tributaria Ppt Descargar

Personas Fisicas De Los Ingresos Por Actividades Empresariales Y Profesionales By Ivan Albores On Prezi Next

Calameo Personas Fisicas Por Actividad Empresarial Y Profesional

Calameo Amplia Plazo Para Dictamen Fiscal

Http Anefacmty Com Noviembre 3 B5 File 3360 B5 Folder 3334

Www Ccpslp Org Mx Events Md Pdf

Regimen De Incorporacion Fiscal Guia Completa Los Impuestos

Resumen De Reformas Fiscales Para 21 A La Lisr Liva Y Cff El Conta Punto Com Pagina 165

Diferencias Del Codigo Fiscal De La Federacion Y El Codigo Financiero Del Estado De Tlaxcala Docsity

Disposiciones Generales Documentos Emitidos En El Extranjero Para Representacion De Particulares Pdf Descargar Libre

Analisis Rif Primera Parte

Unidad 2 Generalidades De Las Contribuciones

Diferencia Entre Mis Cuentas Y Mi Contabilidad Del Sat Contadormx

Mis Cuentas O Mi Contabilidad Del Sat Alternativas Para Las Personas Fisicas Contadormx

Ppt 1 Codigo Fiscal De La Federacion Lic Luis Alberto Sanchez Z Powerpoint Presentation Id

Que Se Entiende Por Actividad Empresarial Para Efectos Fiscales Youtube

Actividades Empresariales En Copropiedad Depreciacion Euro

Http igital Dgse Uaa Mx 8080 Xmlui Bitstream Handle 1571 4328 Pdf Sequence 1 Isallowed Y

Actividad Empresarial O Servicio Profesional

Aspectos Relevantes De La Ppt Descargar

Disposiciones Generales Del Cff

Fisco Agaff 2 Reformas En Materia De Prestacion De Servicios De Personal Para Imcp

Catalogos De Cfdi Nuevo Regimen Fiscal Blog De Mysuite Services

Copropiedad En Que Regimenes Fiscales Se Puede Utilizar As News

Actividades Empresariales Segun El Cff By Uadec Virtual On Prezi Next

El Rincon Fiscal Mexico City Mexico Facebook

Diferencia Entre Servicios Independientes Y Actividad Empresarial Contador Contado

Actividades Empresariales By Naayeli Foonseqka

En Que Regimen Debo Darme De Alta En El Sat La Pregunta Que A Todo Contador Publico Se Le Hace Contadormx

Calameo Boletin 33 11 Novedades Fiscales Y Financieras

Personas Con Actividades Empresariales Y Profesionales By Karen Pena Vazquez

En Que Consiste El Regimen De Las Actividades Agricolas Ganaderas Silvicolas Y Pesqueras Sector Primario Personas Fisicas Consultas De Orientacion Portal De Tramites Y Servicios Sat

Capitulo Ii Ingresos Por Actividades Empresariales Y Profesionales Be Consultores

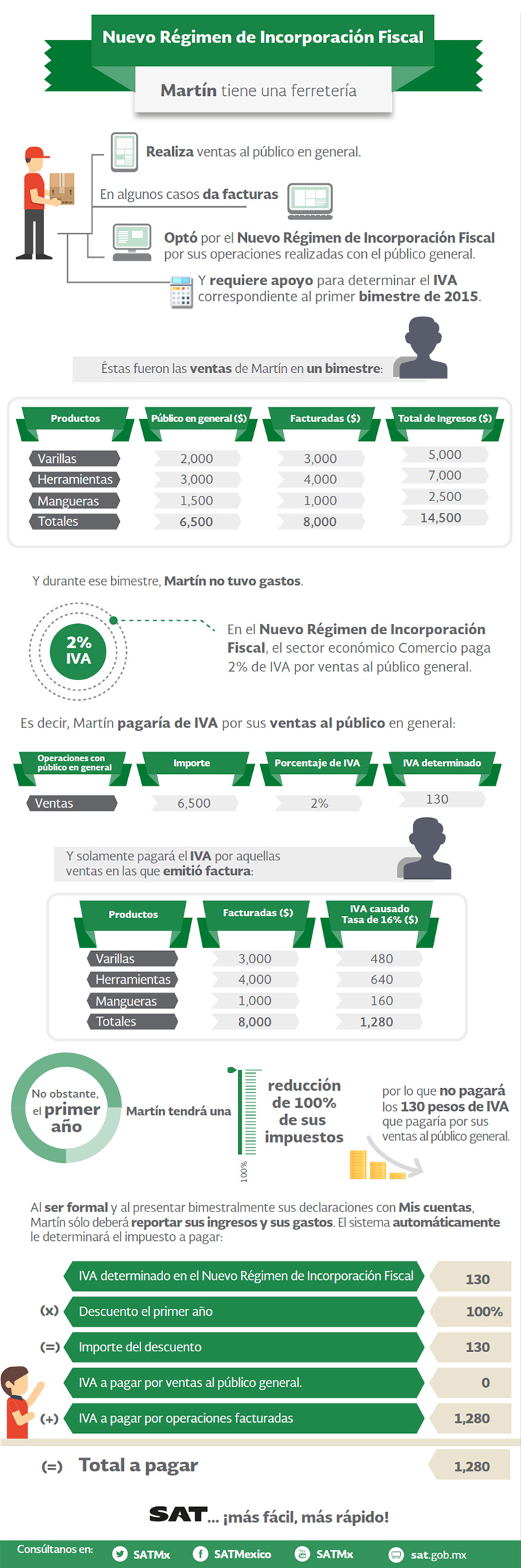

Soltrico Accounting Sabian Ustedes Que Por Tener Un Negocio Como Una Ferreteria Dedicarse A La Siembra De Maiz A La Cria De Pescado O A La Adquisicion De Ganado Ya Estan

2

Ciclo Del Contribuyente

Lea Regimen Fiscal De Los Ingresos Por Actividades Empresariales Y Profesionales Personas Fisicas 19 De Jose Perez Chavez Y Raymundo Fol Olguin En Linea Libros

Ppt Personas Fisicas En General Disposiciones Generales Consideraciones Iniciales Powerpoint Presentation Id

Http Www Eyboletin Com Mx Eysite2 Pdf Comentarios 167 Pdf

Temas Selectos De Isr Personas Fisicas Ppt Descargar

Http Fcasua Contad Unam Mx Apuntes Interiores Docs 181 Contaduria 6 Lc 1629 A Personas Fisicas Pdf

El Rif Administracion De Empresas Docsity

Novedades En Materia De Regimen Fiscal Del Sector Primario Agapes Soy Conta

Emprende Un Negocio Y Los Impuestos Idc

Codigo Fiscal De La Federacion Ppt Descargar

Llegaron Los Impuestos Para Repartidores Y Conductores Facturama Blog

2

Regimen De Incorporacion Fiscal Informacion Fiscal Y Financiera De Actualidad

Prodecon Te Alerta Sobre Los Avisos Que Se Deben Presentar Durante El Mes De Enero 17 Procuraduria De La Defensa Del Contribuyente Gobierno Gob Mx

Http Catarina Udlap Mx U Dl A Tales Documentos Loce Vallejo A Ra Capitulo3 Pdf

Contribuyentes Con Opcion De No Enviar La Contabilidad Electronica Al Sat Contadormx

19 Novedades Para Contribuyentes Rif 19 Soy Conta

Regimen De Incorporacion Fiscal Guia Completa Los Impuestos

Cc Cc C Impuestos Impuesto Sobre La Renta

Chats Del Satmx Ante La Reforma Fiscal Y El Rif Ante Otros Regimenes Fiscales Chamlaty Com

Http Www Ruizmoreno Com Mx Cambios Mayo10 Ventajas Pdf