Base Liquidable Del Ahorro 2021

Base Liquidable Concepto Juridico Legaliza Abogados

Claves Para Rebajar El Irpf Segun La Asociacion Espanola De Asesores Fiscales Aedaf Confilegal

Cuales Son Las Principales Novedades Fiscales Para El Ano 21 Jda

Irpf Y Cambios Para El 21 Con Los Nuevos Presupuestos Generales

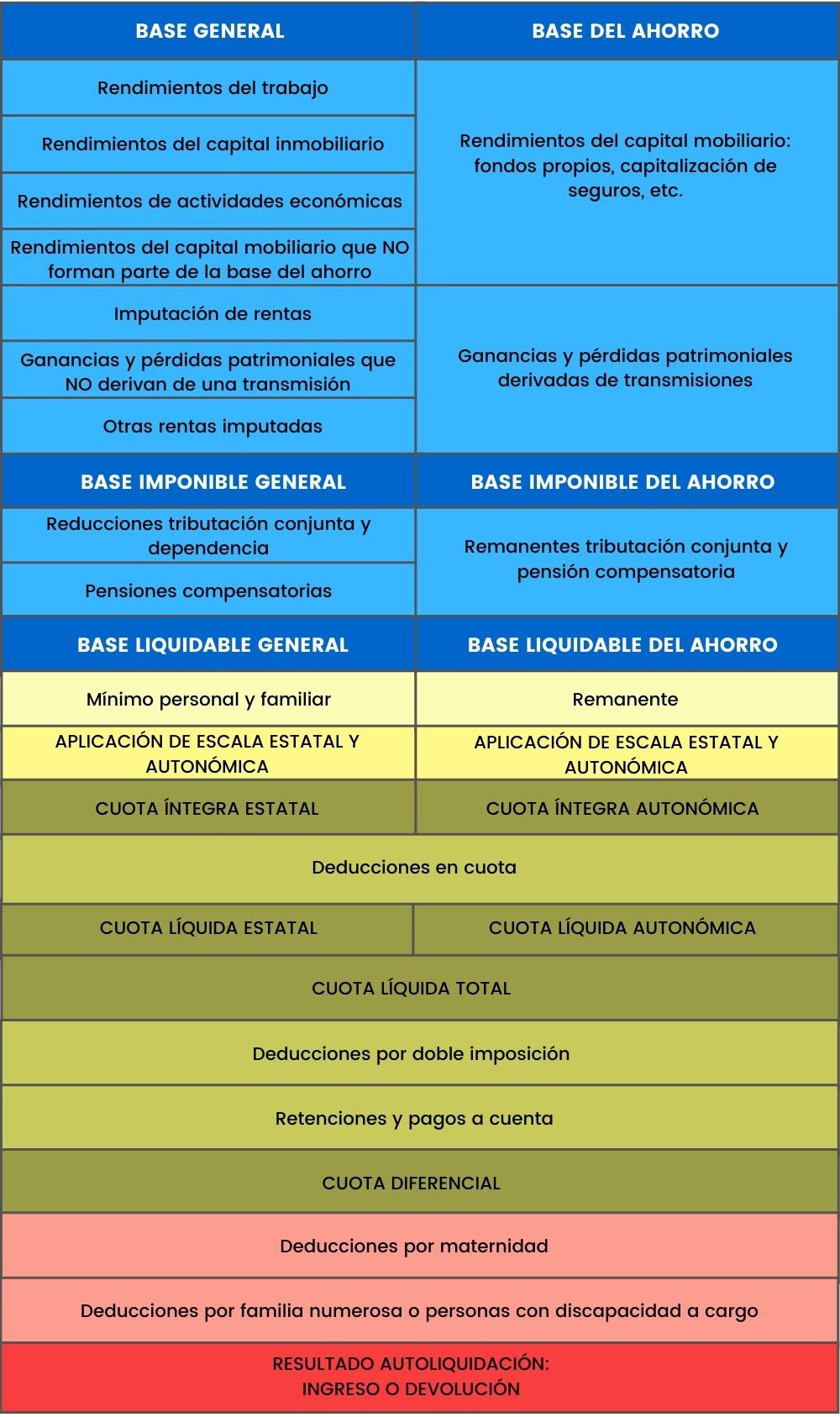

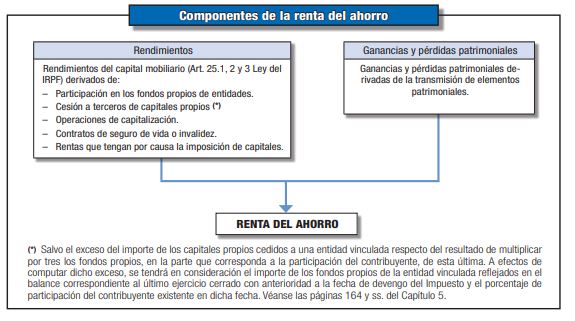

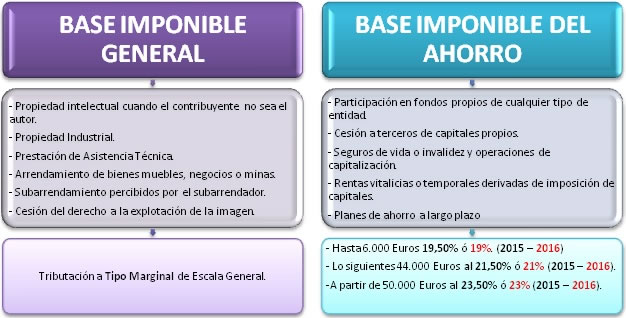

Que Es La Renta Del Ahorro En El Irpf Y Como Funciona

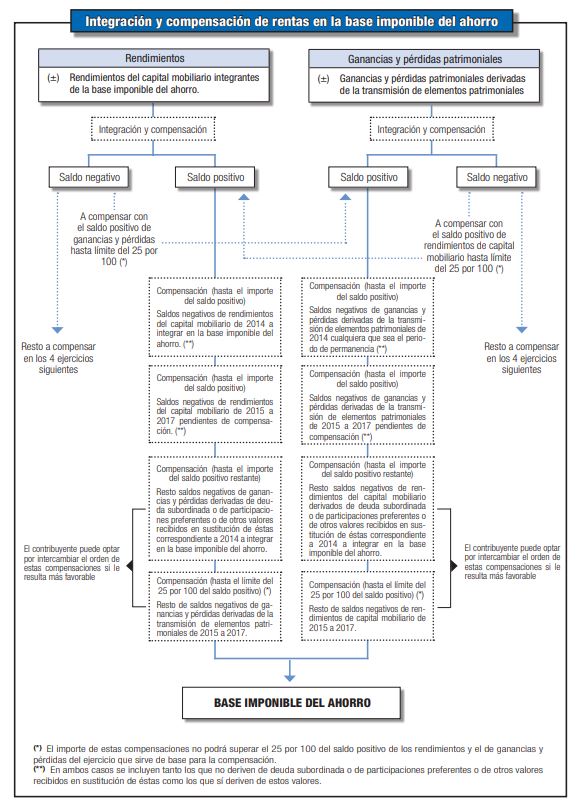

Dudas Sobre La Compensacion De Perdidas Patrimoniales Pendientes De Aplicacion Blog De Anfix

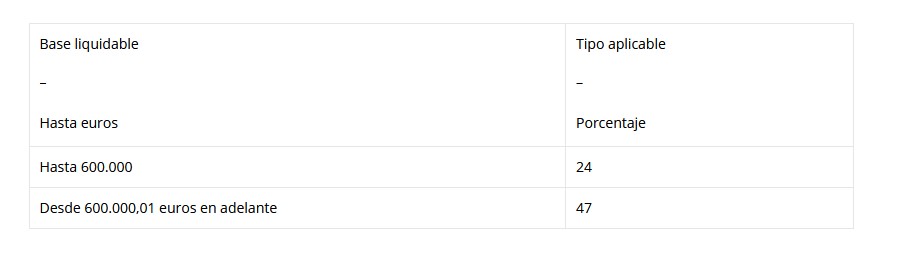

Principales novedades tributarias introducidas por la Ley 11/, de Presupuestos Generales del Estado para 21 (BOE de 31 de diciembre) en materia de IRPF 18 Enero 21 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS.

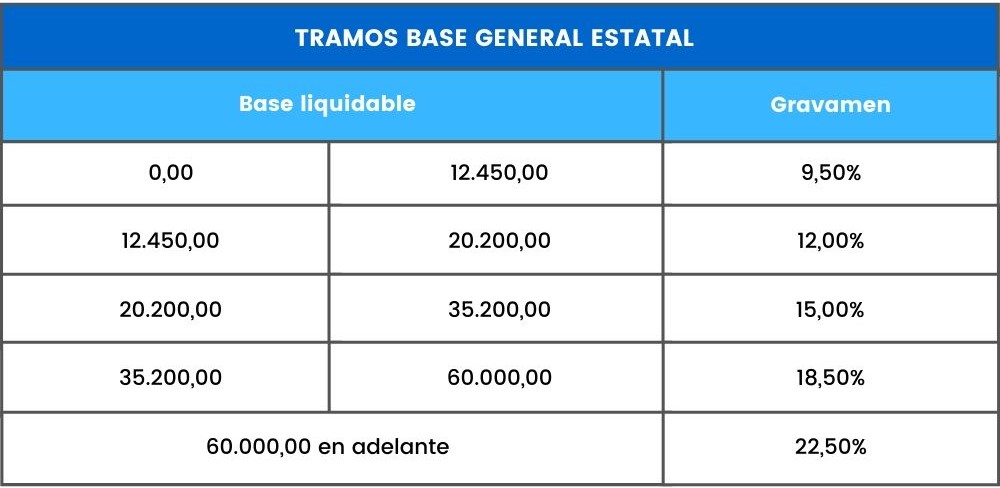

Base liquidable del ahorro 2021. 13 Modifica la escala que se aplica a la parte de la base liquidable del ahorro;. Con efectos desde 1 de enero de 21, se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra estatal añadiéndose un nuevo tramo a la parte de la base liquidable del ahorro que exceda de 0000 euros al que se aplicará un tipo del 13,00%. Contents 1 Principales novedades en el IRPF con efectos desde el 1 de enero de 21 11 Modifica la escala general del IRPF;.

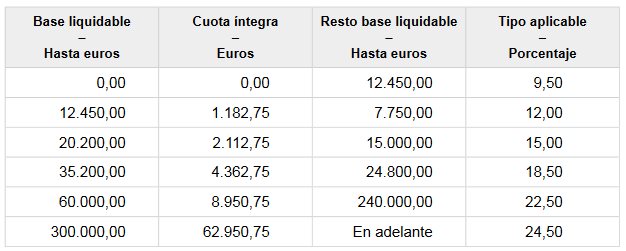

Se modifica, con efectos 1 de enero de 21, la escala que se aplica a la parte de la base liquidable general para determinar la cuota íntegra estatal, añadiéndose un nuevo tramo a la parte de la base liquidable que exceda de euros al que se aplicará un tipo del 24,50%. Medidas incluidas en la Ley de Presupuestos, en vigor desde el 1 de enero de 21 En el IRPF se incrementa en un 2% el tipo marginal exclusivamente para importes de base liquidable general superiores a euros, que quedaran gravados al 24,50% (frente al 22,50 vigente hasta ahora). Se modifica la escala que se aplica a la parte de la base liquidable del ahorro, que grava las rentas de capital, estableciendo un nuevo tramo a la parte de dicha base que exceda de 0000 € al que se aplicará un tipo del 26,00% (13% estatal y 13% autonómico).

El 31 de diciembre de se publicaron en el BOE los nuevos Presupuestos Generales del Estado El marco presupuestario del previsiblemente complicado 21 incluye novedades en materia tributaria que CIRA resume Cambios en el IRPF Escala general del IRPF Se añade un nuevo tramo a la parte de la base liquidable que exceda de. 15 Aportaciones a los sistemas de previsión social. En cuanto a la BASE DEL AHORRO, también se añade un nuevo tramo, tanto estatal como autonómico, para bases que superen los 0000 €, quedando la escala de la siguiente forma Base liquidable del ahorro.

Cambio en la escala de retenciones e ingresos a cuenta sobre los rendimientos del trabajo derivados de relaciones laborales o estatutarias y de. Por lo tanto, así quedan para 21 los tipos impositivos por las plusvalías obtenidas (diferencia entre el valor de adquisición y el de enajenación) en el rescate de productos de ahorroinversión que tributan en la base liquidable del ahorro, como por ejemplo los fondos de inversión. Cambio en la escala de retenciones e ingresos a cuenta sobre los rendimientos del trabajo derivados de relaciones laborales o estatutarias y de.

LEY 11/ DE PRESUPUESTOS GENERALES DEL ESTADO PARA 21 NOTA INFORMATIVA FISCAL 2/21 El pasado 1 de Enero de 21 entró en vigor la Ley de Presupuestos Generales del Estado, siendo las principales medidas tributarias, clasificadas por materias Resto Base Liquidable del ahorro hasta €. Así se pueden ahorrar impuestos en 21, según la OCU que se llaman del ahorro, Aunque estas aportaciones no tributan porque luego se descuentan para calcular la base liquidable general. En las rentas superiores a los € que forman parte de la Base liquidable general, se incrementa en 2 puntos el tipo aplicable, se pasa del 48% al 50% de gravamen Se incrementa en 3 puntos el tipo aplicable a partir de los 0000€ de Base liquidable de ahorro, se pasa del 23% al 26% de gravamen (dividendos, intereses, ganancias.

11 La escala general del impuesto, tipos de gravamen del ahorro, escala de retenciones e ingresos a cuenta aplicable a los perceptores de rentas del trabajo a los trabajadores desplazados a territorio español Con efectos desde 1 de enero de 21 y vigencia indefinida, se añade un tramo en la escala general del impuesto para bases liquidables generales a partir de euros con un tipo. El 31 de diciembre de se publicaron en el BOE los nuevos Presupuestos Generales del Estado El marco presupuestario del previsiblemente complicado 21 incluye novedades en materia tributaria que CIRA resume Cambios en el IRPF Escala general del IRPF Se añade un nuevo tramo a la parte de la base liquidable que exceda de. En ese caso se incrementan en tres puntos, pasando el tipo del 23% al 26% Eso es lo que habrá que pagar por las plusvalías obtenidas (diferencia entre el valor de adquisición y el de enajenación) cuando cobremos por ejemplo un productos de ahorroinversión, por ejemplo un fondo de inversión Estos tributan en la base liquidable del ahorro.

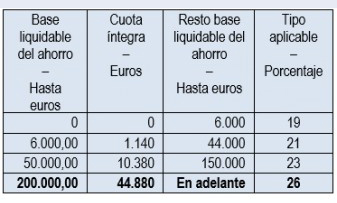

Miquel Valls Durán, Socio Fundador de Miquel Valls Economistes (wwwmiquelvallscom) En materia de IRPF, se incrementa el tipo impositivo en dos puntos porcentuales para rentas que excedan de los 300 mil euros –lo que conlleva la actualización de la escala de retenciones– y en tres puntos (del 23 al 26%) la base máxima liquidable del ahorro a partir de los 0 mil euros. Se crea un nuevo tramo en la escala que se aplica a partir de los 0000,00€de base liquidable del ahorro La escala actual La escala para 21 wwwmaabogadoscom IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 0000,00 ,00 En adelante 13,00 Base liquidable del ahorro – Hasta euros Cuota íntegra – Euros Resto base liquidable. Con efectos desde 1 de enero de 21, se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra estatal añadiéndose un nuevo tramo a la parte de la base liquidable del ahorro que exceda de 0000 euros al que se aplicará un tipo del 13,00%.

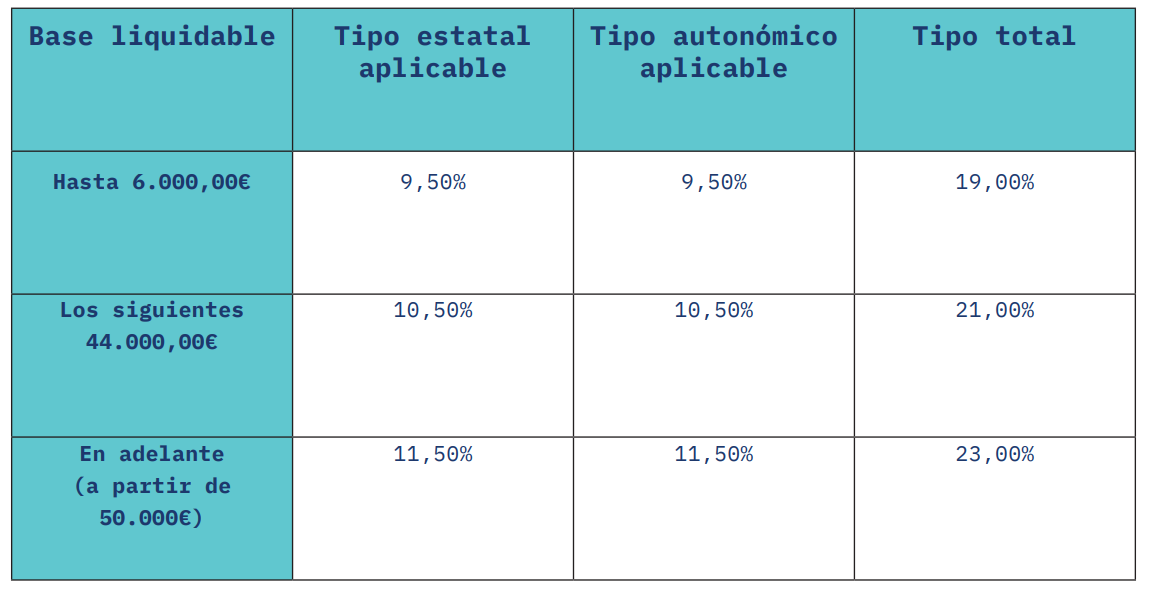

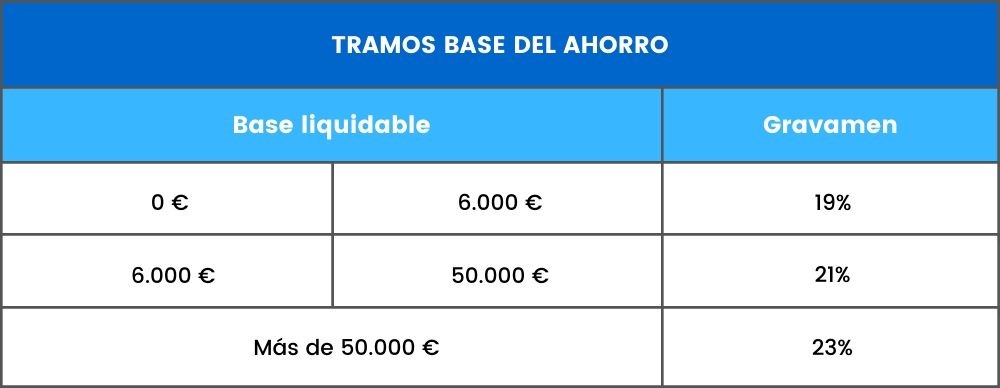

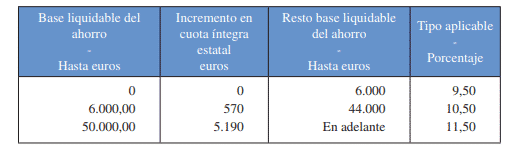

Tipos de gravamen del ahorro en el IRFP Con efectos desde el día 1 de enero de 21, se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra estatal añadiéndose un nuevo tramo a la parte de la base liquidable del ahorro que exceda de 0000 euros al que se aplicará un tipo del 13,00%. Resultando la tabla del gravamen estatal siguiente Base liquidable del ahorro Hasta euros Cuota íntegra Euros Resto base liquidable del ahorro Hasta euros Tipo aplicable Porcentaje 0,00 0,00 6000,00 9,50 6000,00 570,00 ,00 10,50 ,00 5190,00 ,00 11,50 0000,00 ,00 En adelante 13,00 ADENDA MEDIDAS. Principales novedades en el IRPF con efectos desde el 1 de enero de 21 Modifica la escala general del IRPF, añadiendo un nuevo tramo a la parte de la base liquidable que exceda de € al que se aplicará un tipo de gravamen del 24,50%;.

Desde 1 de enero de 21 Se modifica la escala general de impuesto y los tipos de gravámenes del ahorro;. Base liquidable reducción Se establece una reducción del 100% en la base imponible que será aplicable sobre la cantidad de energía suministrada o consumida en el transporte por ferrocarril Tipo impositivo mínimo Se establece para el transporte por ferrocarril que el tipo impositivo no puede ser inferior a 0,5 € por megavatiohora (MWh). Tipos aplicables a la base del ahorro se eleva al 26% el tipo de gravamen aplicable sobre el tramo de la base liquidable del ahorro que exceda de 0000€, quedando la tarifa igual que para el resto de contribuyentes del IRPF Reducciones aplicables por aportaciones y contribuciones a sistemas de previsión social.

Tarifa del ahorro A partir de 21 aumentan los tipos de gravamen aplicables sobre la base liquidable del ahorro Cuando dicha base supere los 0000 euros, el exceso sobre dicho importe tributará a un tipo del 26% (en lugar del 23% aplicable hasta ) Tarifa general. En el día de hoy se ha publicado en el BOE número 341 la Ley 11/, de 30 de diciembre, de Presupuesto Generales del Estado para el año 21 Destacar Se modifican las escalas y se incrementan los tipos de gravamen tanto de la base liquidable general como del ahorro en el IRPF. Base liquidable reducción Se establece una reducción del 100% en la base imponible que será aplicable sobre la cantidad de energía suministrada o consumida en el transporte por ferrocarril Tipo impositivo mínimo Se establece para el transporte por ferrocarril que el tipo impositivo no puede ser inferior a 0,5 € por megavatiohora (MWh).

Respecto a la escala general del impuesto se añade un nuevo tramo de base liquidable que incluye a las rentas desde en adelante que tributarán ,75 euros por los primeros euros y al 24,50% por el exceso sobre ese. Los Presupuestos Generales del Estado para este 21 han traído consigo novedades en materia fiscal que queremos resumir en este artículo Son novedades que nos afectan a todos los contribuyentes y en las que puedes encontrar asesoramiento en nuestro despacho profesional. Tipos de gravamen del ahorro (efectos desde la entrada en vigor de la LPGE 21) A la base liquidable del ahorro se le aplicarán los tipos que se indican en la siguiente escala Esta escala se regula tanto a efectos de determinar la cuota íntegra estatal como la autonómica Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable.

21 Escala de la base del ahorro Con efectos desde 1 de enero de 21, se introduce un nuevo tramo para la parte de la base liquidable del ahorro que exceda de 0000€ y se incrementa el tipo máximo aplicable del 23% al 26% a partir de dicha base liquidable de 0000€. Tarifa del ahorro A partir de 21 aumentan los tipos de gravamen aplicables sobre la base liquidable del ahorro Cuando dicha base supere los 0000 euros, el exceso sobre dicho importe tributará a un tipo del 26% (en lugar del 23% aplicable hasta ) Tarifa general. En ese caso se incrementan en tres puntos, pasando el tipo del 23% al 26% Eso es lo que habrá que pagar por las plusvalías obtenidas (diferencia entre el valor de adquisición y el de enajenación) cuando cobremos por ejemplo un productos de ahorroinversión, por ejemplo un fondo de inversión Estos tributan en la base liquidable del ahorro.

Cambios en el IRPF, en el IVA y en los impuestos sobre Sociedades, Patrimonio y actividades económicas que las empresas deben tener claros. ESCALAS DE GRAVAMEN DEL IRPF Gravamen General Se modifica la escala que se aplica a la parte de la base liquidable general para determinar la cuota íntegra estatal añadiéndose un nuevo tramo a la parte de la base liquidable que exceda de euros al que se aplicará un tipo del 24,50% Gravamen del Ahorro Nuevo tramo a la parte de la base liquidable del ahorro que exceda de 0000. • Tipo de gravamen del ahorro Se modifica, con efectos 1 de enero de 21, la escala que se aplica a la base liquidable del ahorro para determinar la cuota íntegra, añadiéndose un nuevo tramo a la parte de la base liquidable que exceda de 0000 euros al que se aplicará un tipo del 13,00% En consecuencia, la escala del ahorro quedará.

12 Modifica la escala de retenciones e ingresos a cuenta sobre los rendimientos del trabajo;. Así se pueden ahorrar impuestos en 21, según la OCU que se llaman del ahorro, Aunque estas aportaciones no tributan porque luego se descuentan para calcular la base liquidable general. Incremento de la tarifa de la base liquidable del ahorro Se añade un tramo en la escala del ahorro para bases liquidables superiores a 0000 euros que incrementa tres puntos (es decir con un tipo máximo del 26%) Esta base del ahorro es donde se integran dividendos intereses, seguros de ahorro y rentas derivadas de la transmisión de.

Por lo tanto, así quedan para 21 los tipos impositivos por las plusvalías obtenidas (diferencia entre el valor de adquisición y el de enajenación) en el rescate de productos de ahorroinversión que tributan en la base liquidable del ahorro, como por ejemplo los fondos de inversión. Se modifica, con efectos 1 de enero de 21, la escala que se aplica a la parte de la base liquidable general para determinar la cuota íntegra estatal, añadiéndose un nuevo tramo a la parte de la base liquidable que exceda de euros al que se aplicará un tipo del 24,50%. Incremento de los tipos aplicables a la Base General Se añade un nuevo tramo a la parte estatal de la escala de tipos de gravamen que se aplica base liquidable general la parte de base que exceda de los € pasará a tributar del 22,5% al 24,5%.

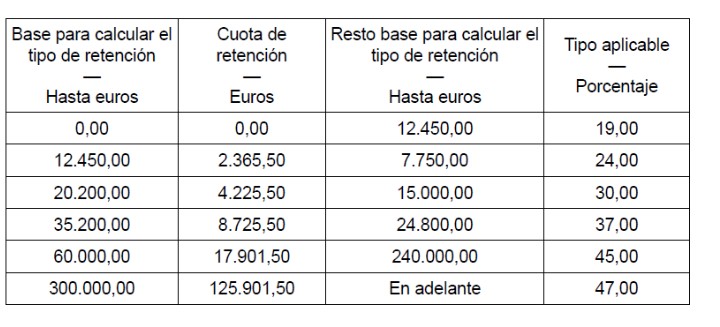

Se añade un nuevo tramo a la parte de la base liquidable del ahorro que exceda de 0000 euros A este nuevo tramo se le aplica un tipo del 13,00% Escala de retenciones en los rendimientos del trabajo Se añade un nuevo tramo a la parte de la base para calcular el tipo de retención que exceda de euros. La Ley 11/, de 30 de diciembre de , de Presupuestos Generales del Estado para el año 21 ya está en vigor desde el pasado. Se modifica el tipo de gravamen del ahorro para incluir un nuevo tipo de gravamen del 13,00 % cuando la base liquidable del ahorro sea superior a 0000 euros, tanto a nivel estatal como autónomico En consecuencia, el tipo de gravamen del ahorro total se establece en el 26,00 % para este nuevo tramo.

SUBIDAS EN IRPF PARA 21 OPCIONES DE AHORRO EN Las medidas fiscales de los Presupuestos Generales del Estado confirman una subida del IRPF de 21, además de otras novedades en restantes impuestos como Sociedades, Patrimonio, IVA Adelantamos que solo a un pequeño sector de contribuyentes del IRPF les va a afectar tanto la subida de los tramos de la parte general de la base. Base General cuando la Base Liquidable General sea mayor de €, el tipo de gravamen aplicable sobre el exceso aumentará en un 2% Es decir, al exceso se aplicará un 47% en lugar de un 45% Base Ahorro cuando la Base Liquidable del Ahorro sea mayor de 0000€, el tipo de gravamen aplicable sobre el exceso aumentará en un 3%. Resultando la tabla del gravamen estatal siguiente Base liquidable del ahorro Hasta euros Cuota íntegra Euros Resto base liquidable del ahorro Hasta euros Tipo aplicable Porcentaje 0,00 0,00 6000,00 9,50 6000,00 570,00 ,00 10,50 ,00 5190,00 ,00 11,50 0000,00 ,00 En adelante 13,00 ADENDA MEDIDAS.

Tipos aplicables a la base del ahorro se eleva al 26% el tipo de gravamen aplicable sobre el tramo de la base liquidable del ahorro que exceda de 0000€, quedando la tarifa igual que para el resto de contribuyentes del IRPF Reducciones aplicables por aportaciones y contribuciones a sistemas de previsión social. Incrementa el tipo aplicable a la base liquidable general a partir de ,01 euros, que pasa del 45% al 47% Art932 e) LIRPF Se añade un último tramo en la escala aplicable a la parte de base liquidable del ahorro que grava las rentas del capital a partir de 0000 € con un tipo de gravamen del ahorro estatal del 26 %. Se presentan las medidas mas destacadas, a efectos fiscales, de la Ley de Presupuestos Generales del Estado para el año 21.

Se modifica el tipo de gravamen del ahorro para incluir un nuevo tipo de gravamen del 13,00 % cuando la base liquidable del ahorro sea superior a 0000 euros, tanto a nivel estatal como autónomico En consecuencia, el tipo de gravamen del ahorro total se establece en el 26,00 % para este nuevo tramo. En definitiva, la base liquidable del ahorro será siempre positiva o cero Información adicional sobre Renta 19 Calendario de la declaración de la renta 19. 2 Tipos de gravamen del ahorro en el IRPF Con efectos desde 1 de enero de 21, se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra estatal añadiéndose un nuevo tramo a la parte de la base liquidable del ahorro que exceda de 0000 euros al que se aplicará un tipo del 13,00%.

Tipos de gravamen del ahorro en el IRPF Con efectos desde 1 de enero de 21, se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra estatal añadiéndose un nuevo tramo a la parte de la base liquidable del ahorro que exceda de 0000 euros al que se aplicará un tipo del 13,00%. La plataforma ha informado de estas medidas, incluidas en la Ley de Presupuestos Generales del Estado 21, y que entrarán en vigor el 1 de enero de 21 • En el IRPF se incrementa en un 2% el tipo marginal exclusivamente para importes de base liquidable general superiores a €, que quedaran gravados al 24,50% (frente al 22,50. Se modifica igualmentela escala de retenciones e ingresos a cuenta aplicable a los perceptores de rentas del trabajo, introduciéndose un nuevo tramo a partir de euros, al 47% Una subida de tres puntos en la escala de gravamen de la base liquidable del ahorro estatal y autonómica, a partir de 0000 euros.

Artículos 63/66/76 Escala General del Impuesto y Tipos de gravamen del ahorro (estatal y autonómico) Con efectos desde 1 de enero de 21, se amplía en un sexto tramo la escala de tributación de la base liquidable general estatal del impuesto, y en un cuarto tramo la escala de tributación de la base liquidable del ahorro estatal. Escala general del IRPF A partir del pasado 1 de enero de 21, la escala que se aplica a la parte de la base liquidable general para determinar la cuota íntegra estatal queda modificada, añadiéndose un nuevo tramo a la parte de la base liquidable que exceda de euros al que se aplicará un tipo del 24,5%. Principales novedades en el IRPF con efectos desde el 1 de enero de 21 Modifica la escala general del IRPF, añadiendo un nuevo tramo a la parte de la base liquidable que exceda de € al que se aplicará un tipo de gravamen del 24,50%;.

Tributación de las rentas de la base del ahorro_a partir de 21, según tipos previstos Tributación de las rentas de la base del ahorro (a partir de 21, según tipos previstos) La base del ahorro del IRPF, está compuesta por determinados rendimientos del capital y por ganancias derivadas dela transmisión de elementos patrimoniales. En relación con las rentas del ahorro, a partir de 0000 euros la tributación será al 26%, lo que supone un incremento de tres puntos porcentuales A la Base Liquidable del ahorro se le aplicarán los tipos que se indican en la siguiente escala. Tipos de gravamen del ahorro (efectos 01/01/21) A la base liquidable del ahorro se le aplicarán los tipos que se indican en la siguiente escala Esta escala se regula tanto a efectos de determinar la cuota íntegra estatal como la autonómica Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable Hasta € € Hasta € %.

Www Icalpa Es Sites Default Files Documentos Noticias Secretaria 21 Nota Informativa Lpge Lpgcac 21 Pdf

Aluvion De Peticiones Para Mantener El Limite Fiscal Del Ahorro Para La Jubilacion

Proyecto De Ley De Presupuestos Generales Ano 21 Clientes

Dft Ii L 03 09 Base Imponible General Y Del Ahorro Youtube

Edmond De Rothschild Analiza Los Nuevos Cambios Fiscales En Espana

Reducciones En La Base Imponible Del Irpf Asesorias

Claves Para Calcular La Declaracion De La Renta 19 Del Autonomo Infoautonomos

Claris Gestion Fiscalcontable Dentro De La Base Imponible Del Ahorro Se Encuentran Las Siguientes Citamos Las Mas Habituales Dividendos Procedentes De Acciones O Participaciones En Sociedades T Co X6veoia0lj T

Adios A Desgravar 8 000 Euros En Planes Individuales

Las Pensiones Y El Patrimonio Centran Los Consejos De La Ocu Para Ahorrar Impuestos En 21

Como Reducir La Factura Fiscal De Los Planes De Pensiones Ante Los Cambios En 21 Economia

Medidas Fiscales Contenidas En El Proyectode Presupuestos Generales Del Estado Para 21 Asesoria Asesores Fiscales

El Gobierno Insiste En El Acoso Fiscal Al Ahorro

Que Es La Base Imponible En El Irpf Y Como Encontrarla Declaracion De La Renta

Novedades Fiscales Para 21 Que Trae La Nueva Ley De Presupuestos Generales Del Estado

21 Se Encarece Fiscalidad Del Ahorro Para Rendimientos Y Ganancias

Tramos De Irpf 21 Asi Quedan Las Tablas De La Renta Business Insider Espana

Normacef

Calculo De Irpf Cuotas Integras Y El Minimo Exento

Sepla Novedades Tributarias En El Irpf En Los Presupuestos Generales Del Estado De 21

Novedades Tributarias En El Proyecto De Ley De Presupuestos Generales Del Estado Para 21 Lupicinio International Law Firm

Fiscalidad De Las Acciones En La Renta 17 Blog De Genealia

Ley De Presupuestos Generales Del Estado 21 Principales Novedades Tributarias Ecija

Tarifas Vigentes En Impuesto Sobre La Renta De La Personas Fisicas Irpf Y En Impuesto Sociedades De 21 19 18 17 16 15 14 13 Y 12 Comparadas Por Comunidades Autonomas

21 Ano De Cambios En Materia Impositiva El Millor Consell

Sepla Novedades Tributarias En El Irpf En Los Presupuestos Generales Del Estado De 21

Renta Consejos Practicos Para Ahorrar Hasta 4 600 Euros En La Proxima Declaracion Del Irpf Idealista News

Proyecto De Ley De Pge Para 21 Medidas Fiscales

Cambia El Iva Para Los Comercios Electronicos En 21 Adviser Cloud

Rendimientos Del Capital Mobiliario Asesorias

Renta 17 Esquema Para Entender El Irpf Blog Bankinter

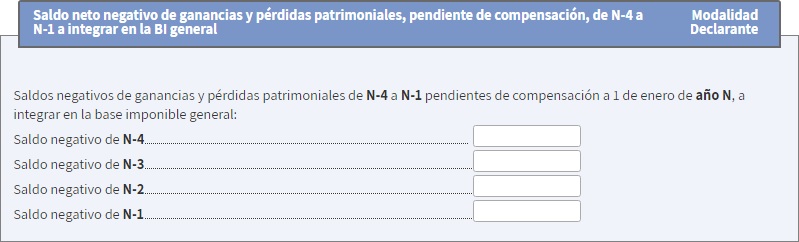

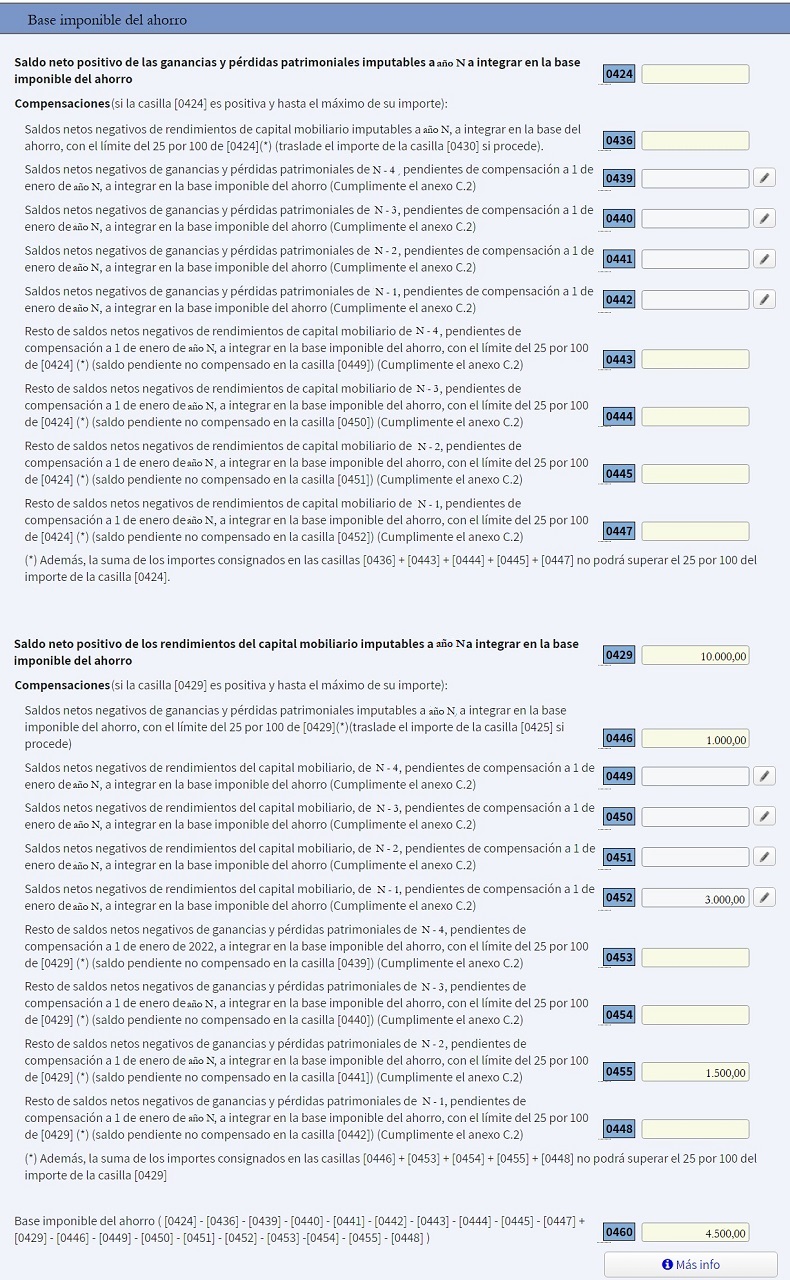

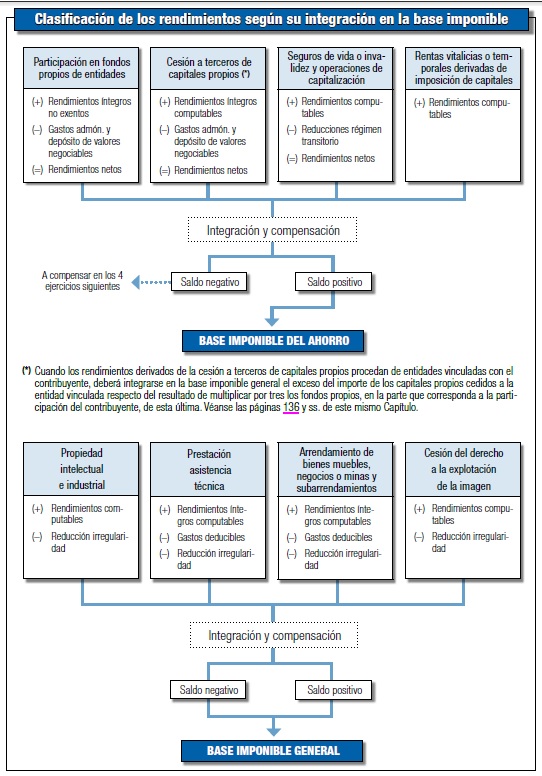

Supercontable Com Instrucciones Modelo 100 Compensacion De Perdidas De La Base Imponible General

Novedades Fiscales Ley De Presupuestos Generales 21 E J

Medidas Tributarias Incluidas En La Ley 11 De 30 De Diciembre De Presupuestos Generales Del Estado Para El Ano 21 Asesoria Asesores Fiscales

Novedades Fiscales 21 Introducidas En La Ley De Presupuestos Generales Del Estado Ubach Munne

Cuales Son Las Reformas Fiscales De 21 Que Tendran Impacto En El Colectivo De Los Autonomos Muypymes

Las Novedades Fiscales Que Entraran En Vigor En 21

Resumen Medidas Fiscales Del Proyecto De Ley De Pge 21 Tax

2

Normas Tributarias Contenidas En La Ley De Presupuestos Generales Del Estado Para 21 Garrido Abogados

Supercontable Com Instrucciones Modelo 100 Compensacion De Perdidas De La Base Imponible Del Ahorro

Subidas En Irpf Para 21 Opciones De Ahorro En Jorge Cortes Abogado

Reaccion Pge 21 Unespa Ata E Inverco Elconsejoaldia Com

Novedades Fiscales 21 Introducidas En La Ley De Presupuestos Generales Del Estado Ubach Munne

Medidas Fiscales Del Proyecto De Ley De Los Presupuestos Generales 21 Alcazar Abogados Expertos Reestructuraciones Empresariales O Societarias

Deduccion De Ganancias Retiro Federacion Patronal Seguros

Como Adaptarse A Los Cambios Fiscales Que Vienen Dmconsultants

Nuevos Impuestos De 21 Ahorro Iva Irpf Impuestos Especiales Preguntas Frecuentes

Presupuestos Generales Del Estado 21 Garcia Solans

El Clasico Recordatorio De Fin De Ano Para Ahorrar Impuestos El Correo

Novedades Tributarias En Los Presupuestos Del Estado De 21 Asesoria Asesores Fiscales

Retribucion Flexible 21 Todo Lo Que Necesitas Saber

Ros Petit Ley De Presupuestos Generales Del Estado Para El 21

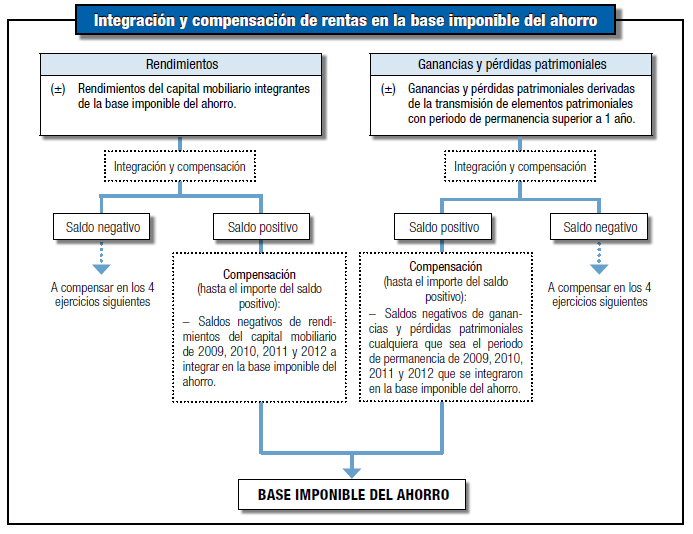

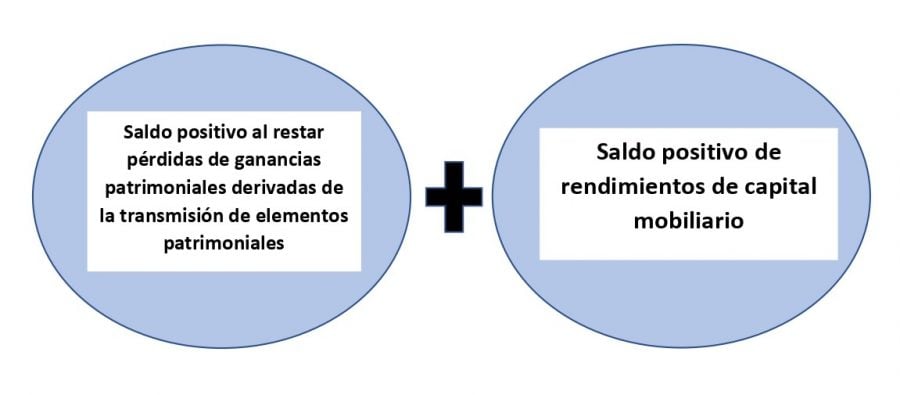

Compensacion De Rentas En La Base Imponible

Ley 11 De Pge Para 21 Medidas Fiscales

Base Imponible Del Irpf Que Es Como Se Calcula Asesorias

Como Realizar La Proyeccion De Gastos Personales De 21 En Ecuador La Verdad

Planifica Tu Renta Del Antes De Que Acabe El Ano Novaj Konsultia

Bufete Marroquin Proyectos De Ley En Tramitacion

Renta 19 En Que Casilla De La Renta Se Ponen Los Ingresos Blog Bankinter

/cloudfront-eu-central-1.images.arcpublishing.com/larazon/ZKLB54237JEOTJTJSLKNI6BLRY.jpg)

Que Es Y Como Funciona Un Plan De Pensiones

Subidas En Irpf Para 21 Opciones De Ahorro En Jorge Cortes Abogado

Declaracion De Renta 18 Como Pagar Lo Justo Futur Finances

Esta Sera La Aportacion Maxima A Los Planes De Pensiones En El 21

Tarifas Vigentes En Impuesto Sobre La Renta De La Personas Fisicas Irpf Y En Impuesto Sociedades De 21 19 18 17 16 15 14 13 Y 12 Comparadas Por Comunidades Autonomas

El Ahorro Fiscal En Planes De Pensiones Descendera De Hasta 3 600 Euros A 900 Euros A Partir Del 1 De Enero

Principales Medidas Fiscales Contenidas En El Proyecto De Presupuestos Generales Del Estado Para 21 Bufete De Prada Abogados

Aprobados Los Presupuestos Generales Del Estado 21 Novedades

Como Actuar En Prevision De La Nueva Fiscalidad De Los Planes De Pensiones Anunciada En Los Pge Para 21 Asesoria Asesores Fiscales

Medidas Tributarias En La Ley 11 De Presupuestos Generales Del Estado Para 21 Lupicinio International Law Firm

Escala Irpf Y Cuotas Iberley

Cuales Son Los Tramos Del Irpf 19 Rankia

Novedades Fiscales Previstas En Canarias Para El Ano Fimax Asesores

Que Es La Renta Del Ahorro En El Irpf Y Como Funciona

El Minimo No Imponible De Ganancias Subira 35 Desde Enero De 21

Fiscalidad Del Ahorro En 16 Declaracion De La Renta

Base Imponible Del Ahorro Que Es Definicion Y Concepto Economipedia

Base Imponible Del Irpf Que Es Como Se Calcula Asesorias

Medidas Tributarias Incluidas En La Ley 11 De 30 De Diciembre De Presupuestos Generales Del Estado Para El Ano 21 Jda

Asi Afecta El Ahorro A La Declaracion De La Renta Mi Dinero Cinco Dias

Base Imponible Del Irpf Que Es Como Se Calcula Asesorias

Cuota Integra Concepto Y Definicion

Renta 18 Guia Practica De Impuestos Bases Imponibles Y Bases Liquidables Declaracion De La Renta 19

Cambios En El Irpf 21 Consultoria Elche

Irpf Concepto Y Definicion

Publicado El Proyecto De Ley De Presupuestos Generales Del Estado Para El Ano 21 Cuales Son Las Principales Novedades Fiscales Rf Economistas Asesores

Supercontable Com Irpf 15 Rendimientos De Capital Mobiliario Integrados En La Base Imponible General

21 Se Encarece Fiscalidad Del Ahorro Para Rendimientos Y Ganancias

Retribucion Flexible O Como Un Sueldo Medio Puede Ahorrar Mas De 2 000 Euros Al Ano De Irpf Eleconomista Es

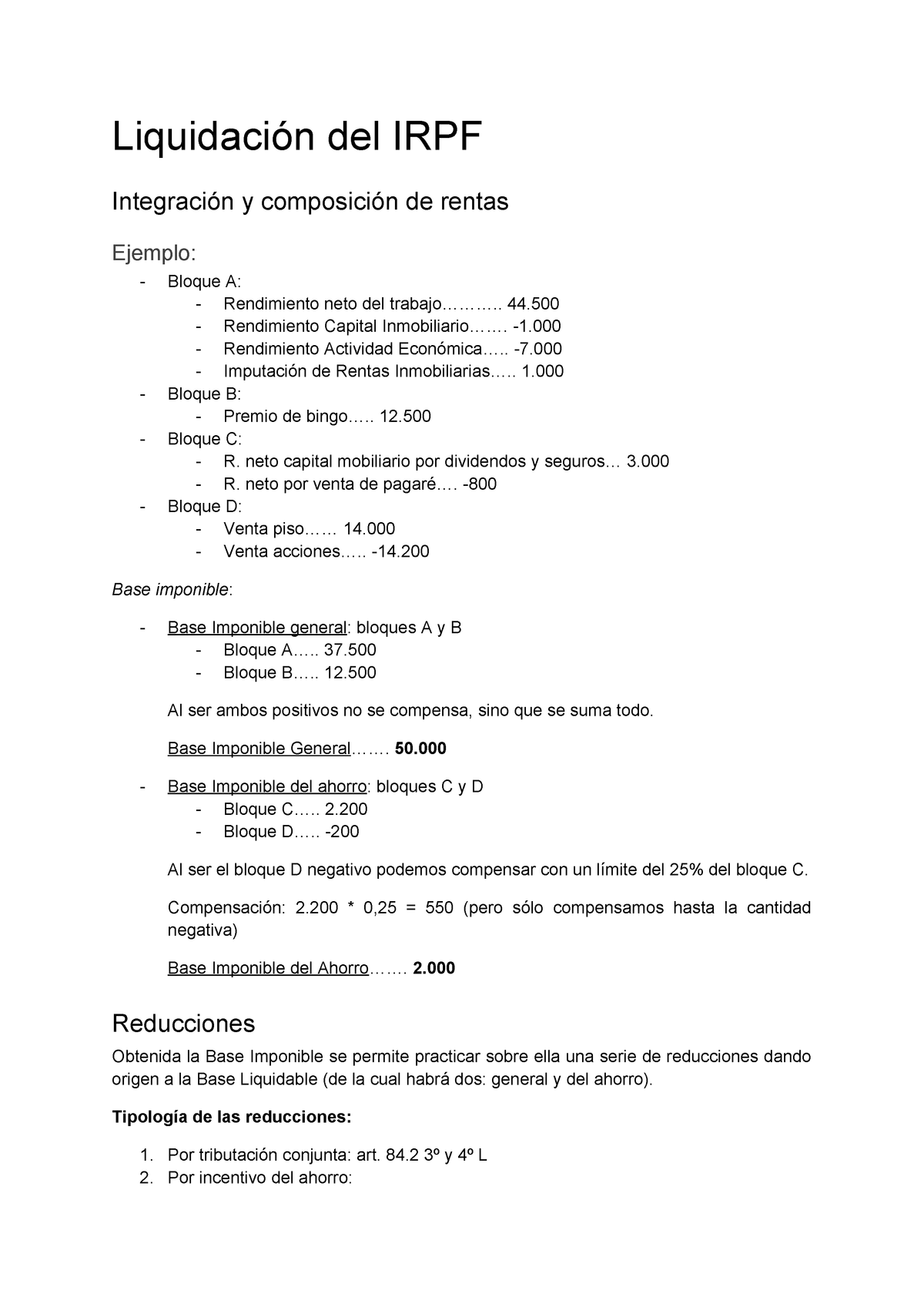

6 Liquidacion Del Irpf Fiscal Liquidaci Del Irpf Integraci Composici De Rentas Ejemplo Bloque Rendimiento Neto Del 44 500 Rendimiento Capital Rendimiento Studocu

Que Es La Renta Del Ahorro En El Irpf Y Como Funciona

Pias Cuantos Impuestos Pagas Por Tu Ahorro A Largo Plazo Declaracion De La Renta

Las Formulas Para Exprimir El Beneficio Fiscal En El Ahorro A Largo Plazo Mi Dinero Cinco Dias

Erte Teletrabajo Deducciones O Alquiler Ajustar Cuentas Con Hacienda El Ano De La Pandemia Economia Cinco Dias